[halek.info] Prezentace k přednáškám z předmětu KRIZOVÝ MANAGEMENT

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana úvod |

Před začátkem samotného zpeněžování majetkové podstaty musí krizový manažer (insolvenční správce) zjistit, jaká je reálná tržní hodnota majetku, který se chystá prodávat.

Postupy , vedoucí k určení této hodnoty majetku, si vysvětlíme v této přednášce.

Zaměříme se na vysvětlení základních metod oceňování jednotlivých majetkových položek.

Provedením ocenění majetkové podstaty jsou splněny všechny předpoklady pro zahájení zpeněžování této majetkové podstaty.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 01 |

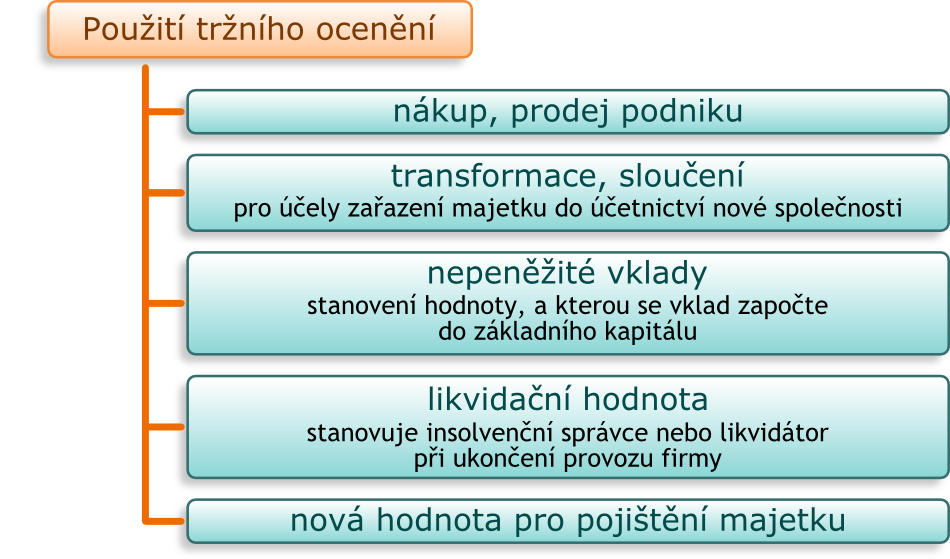

V případě, že podnik (část podniku) jsou schopny dalšího efektivního fungování, je třeba připravit tuto část podniku (podnik) na prodej.

Pro prodej podniku z majetkové podstaty je přípustná pouze veřejná dražba nebo výběrové řízení. Proto je třeba zpracovat ocenění podniku (části).

Ocenění podniku vyjadřuje hodnotu podniku pomocí určité peněžní částky. V případě prodeje v rámci insolvenčního řízení musí být hodnota podniku určena ve znaleckém posudku.

skládá zkoušky a poté je na základě rozhodnutí soudu zapsán do seznamu znalců. Zápisem je oprávněn podávat znalecké posudky.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 02 |

V rámci ocenění se pracuje s pojmy:

Základní přístupy k ocenění podniku vedou ke stanovení:

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 03 |

odhadnutá částka, za kterou by měl být majetek směněn k datu ocenění mezi koupěchtivým kupujícím a prodejechtivým prodávajícím při transakci mezi samostatnými a nezávislými partnery po náležitém marketingu, ve které by obě strany jednaly informovaně, rozumně a bez nátlaku.

(definice zpracovaná Mezinárodní organizací pro oceňování - International Valuation Standards Committee-IVSC)

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 04 |

Tržní hodnota je odhadnutá částka, za kterou by měl být majetek směněn ...

"... odhadnutá částka ..."

nejlepší cena rozumně dosažitelná prodávajícím a nejvýhodnější cena

rozumně dosažitelná kupujícím. Tento odhad zvláště vylučuje odhadnutou cenu

vyhnanou do výšky nebo sníženou za zvláštních podmínek. (při prodeji auta máte vlastní odhad jeho tržní hodnoty)

"... by měl být majetek směněn ..."

odpovídá faktu, že hodnota aktiva je spíše odhadnutá částka než předem

stanovená či skutečná prodejní cena.(odhad ceny auta bude odlišný

od prodejní ceny v bazaru)

"... k datu ocenění ..."

odhadnutá tržní cena je časově vymezena daným datem. (za měsíc

bude cena auta jiná - další opotřebení, ale i vliv sezóny)

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 05 |

... mezi koupěchtivým kupujícím a prodejechtivým prodávajícím ...

"... mezi koupěchtivým kupujícím ..."

kupující je motivován, ale ne nucen ke koupi. Nechce,

ani není rozhodnutý kupovat za každou cenu. (kupující má zájem o auto, ale má možnost si vybírat)

"... prodejechtivým prodávajícím ..."

prodávající, který nechce ani není nucený prodat za jakoukoliv cenu, ani

není připraven trvat na ceně, která není považována

za rozumnou na běžném trhu. (prodávající chce auto prodat, není

k tomu kupujícím nucen)

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 06 |

...při transakci mezi samostatnými a nezávislými partnery, po náležitém marketingu,...

"... při transakci samostatných a nezávislých partnerů

..."

žádná ze stran nemá určující nebo zvláštní vztah

k druhé. (např. převod z otce na syna)

"... po náležitém marketingu ..."

znamená, že majetková hodnota bude vystavena na trhu nejvhodnějším

způsobem, aby se uskutečnil prodej za nejlepší cenu rozumně

dosažitelnou podle definice tržní hodnoty. (auto je

nabízeno v bazaru, na jeho internetových stránkách, prodejci na něj

upozorňují)

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 07 |

...ve které by obě strany jednaly informovaně, rozumně a bez nátlaku.

"... ve které by obě strany jednaly informovaně a rozumně

..."

Kupující i prodávající jsou přiměřeně informováni o podstatě a vlastnostech

majetku, jeho skutečném a potenciálním užití a o stavu trhu k datu ocenění.

(kupující dostane úplnou informaci o stavu vozidla)

"... a bez nátlaku"

žádná strana není ani nucena, ani nepatřičně tlačena do její realizace.

(bazar neútočí na kupujícího, aby snížil cenu na polovinu

a nebo auto odvezl)

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 08 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 09 |

cena, která byla dosažena při prodejích stejného, popřípadě obdobného majetku

nebo při poskytování stejné nebo obdobné služby, v obvyklém obchodním styku v tuzemsku ke dni ocenění.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 10 |

Pojem používá jediná závazná norma pro oceňování - zákon o oceňování majetku (ZOM).

Do ceny obvyklé by se neměly projevit vlivy:

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 11 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 12 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 13 |

V případě oceňování podniku v insolvenčním řízení (konkursu) je třeba důkladně vybrat metodu odpovídající situaci, v jaké se úpadcův podnik nachází.

Jako první se nabízí metoda majetkového ocenění, která vychází z ocenění jednotlivých majetkových položek.

Majetkové ocenění

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 14 |

Majetkové ocenění

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 15 |

Výnosové metody

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 16 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 17 |

Při ocenění podniku Lázně Velichovky a.s. byla použita substanční metoda, na jejímž základě byla zjištěna následující hodnota jednotlivých položek majetku podniku úpadce.

| Položka | Ocenění (tis. Kč) |

|---|---|

| Dlouhodobý majetek | 133 657 |

| Nehmotný dlouhodobý majetek (software, informační a docházkový systém) | 155 |

| Nemovitosti | 119 340 |

| Movité věci a drobný majetek | 12 084 |

| Umělecká díla | 2 078 |

| Zásoby | 358 |

| Materiál | 303 |

| Zboží | 55 |

>>

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 18 |

| Pohledávky | 4 124 |

| Pohledávky z obch. styku | 2 686 |

| Poskytnuté zálohy | 71 |

| Provozní zálohy zaměstnanci | 21 |

| Pohledávky z nájemného | 32 |

| Pohledávka z neplatného právního úkonu | 1 313 |

| Finanční prostředky | 740 |

| Pokladna | 633 |

| Bankovní účty | 58 |

| Ceniny | 49 |

| Ostatní majetek | 0 |

| C e l k e m | 138 879 |

Na základě provedeného ocenění byla stanovena hodnota podniku úpadce ve výši

138.879.000,-- Kč.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 19 |

Nehmotný majetek

nehmotný majetek představují tzv. "majetková práva":

Přihlašování těchto práv se provádí na Úřadě průmyslového vlastnictví.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 20 |

Nehmotný majetek - ochranná známka

Označení původu výrobků

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 21 |

Nákladové

zjištění nákladů na pořízení srovnatelného majetku, lze vycházet ze:

Srovnávací

Výnosové

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 22 |

Ocenění bude provedeno výnosovým způsobem.

Roční výnos z prodeje výrobků označených Polárka činil 2,5 mil. Kč, náklady na jejich výrobu činily 1,9 mil. Kč. S užíváním ochranné známky je uvažováno po dobu 5 let. Míra kapitalizace činila 9,5 %.

Výpočet:

Cv - cena majetkového práva zjištěná výnosovým způsobem

Zj - roční čistý výnos z užívání práva v letech, po které bude právo užíváno

p - míra kapitalizace v %

j - pořadové číslo roku, ve kterém bude právo užíváno

n - počet let, po která bude právo užíváno

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 23 |

Zj = (2 500 000 – 1 900 000) = 600 000

p = 9,5

n = 5

Hodnotu ochranné známky pak lze stanovit v částce 2,3 mil. Kč.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 24 |

Nemovitý majetek

Informace potřebné k ocenění nemovitostí

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 25 |

Nemovitý majetek

Postup ocenění jednotlivých druhů nemovitého majetku je upraven zákonem o oceňování majetku ZOM a je pravidelně aktualizován prostřednictvím prováděcí vyhlášky, kterou vydává každoročně MF ČR.

Administrativní cena dle ZOM se stanoví:

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 26 |

Dlouhodobý hmotný majetek

Při stanovení nákladové hodnoty majetku se nejprve stanoví tzv. výchozí hodnota, která udává, za kolik by se dal obdobný majetek pořídit k datu ocenění, přičemž lze vycházet z:

V následujícím kroku je třeba odečíst míru opotřebení oceňovaného majetku.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 27 |

Stanovení výchozí ceny (VC)

je stanovena jako součin pořizovací ceny výrobku, cenového indexu a indexu zohledňujícího další technické zhodnocení stroje.

» Podstránka:

Oceňovaný dlouhodobý hmotný majetek představuje funkční celek parní turbíny s regulovaným odběrem z majetku společnosti VITKA

Turbína byla vyrobena v roce 1974. Do provozu byla uvedena v roce 1975, jako součást vybavení teplárny podniku. Byla využívána do roku 1999, kdy byla z důvodu nedostatečného využití kapacity odstavena a zakonzervována.

Turbína je v průběhu odstávky průběžně udržována a je schopna dalšího fungování, od uvedení do provozu nebylo provedeno žádné technické zhodnocení - (K2=1)

Cenový index K1 mezi rokem 1974 a datem ocenění činí 3,5.

| Položka | Zkratka | Hodnota |

|---|---|---|

| pořizovací cena | CP | 2 012 116,00 |

| koeficient změny cen | K1 | 3,5 |

| koeficient technického zhodnocení | K2 | 1 |

VC = 2 012 116,00 * 3,5 = 7 042 406,00

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 28 |

Stanovení technické hodnoty (TH)

vyjadřuje míru morálního i skutečného opotřebení příslušného strojního zařízení

» Podstránka:

Současný technický stav turbíny je velmi dobrý. V rámci ocenění je její technický stav lepší, než by byl stav srovnatelně starého zařízení, proto bude využita přirážka za dobrý technický stav ve výši 15 %.

| Položka | Zkratka | Hodnota |

|---|---|---|

| výchozí technická hodnota | THV | 85 % (viz další výpočet) |

| základní amortizace | ZA | 96 % |

| přirážka za technický stav | P | 15 % |

TH = [85*(100-96) *(100+15)]/10000 = 4

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 29 |

Stanovení výchozí technické hodnoty (THV)

zohledňuje morální opotřebení (technická zastaralost) oceňovaného stroje

» Podstránka:

S ohledem na rok pořízení, je turbína již technicky zastaralejší, proto byl koeficient morálního opotřebení K3 stanoven ve výši 15 %.

| Položka | Zkratka | Hodnota |

|---|---|---|

| koeficient morálního opotřebení | K3 | 15 % |

THV = 100 - 15 = 85

Obecně se hodnota koeficientu K3 stanovuje v rozmezí 0 - 40 % dle typu příslušného strojního zařízení.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 30 |

Stanovení časové ceny (CČ)

využívá všech výše uvedených hodnot a poskytuje údaj o hodnotě předmětu ocenění po zahrnutí jak faktoru časového, tak i faktoru opotřebení. Matematicky je časová cena vyjádřena následujícím vztahem:

» Podstránka:

Vycházíme z již vypočtených hodnot.

| Položka | Zkratka | Hodnota |

|---|---|---|

| výchozí cena | VC | 7 042 406,00 |

| technická hodnota | TH | 4 % |

Cena časová = 7 042 406 * 0,04 = 281 696,00

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 31 |

Stanovení obecné ceny (CO)

je stanovována z důvodu, kdy v některých případech není na trhu možné dosáhnout časové ceny, a proto musí být tato hodnota upravena o koeficient prodejnosti K4.

» Podstránka:

Vycházíme z vypočtených hodnot.

Koeficient prodejnosti je určen ve výši 0,9, vzhledem ke skutečnosti, že po obdobných zařízeních je jen omezená poptávka.

| Položka | Zkratka | Hodnota |

|---|---|---|

| cena časová | CČ | 281 696,00 |

| Koeficient prodejnosti | K 4 | 0,9 |

Cena obecná = 281 696,00 * 0,9 = 253 526,00

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 32 |

Ocenění drobného majetku

rozděluje se podle charakteru majetku do 4 skupin. S ohledem na předpokládanou životnost (T) majetku je stanovována míra opotřebení (Ot) v závislosti na délce užívání.

» Podstránka:

Průmyslový vysavač značky BOSCH byl pořízen v roce 2013. Pořizovací cena činila Kč 14.399,--. Pro ocenění bude zařazen do kategorie drobného majetku C.

| Položka | Hodnota |

|---|---|

| VC | 14 399 |

| Předpokládaná životnost T | 8 |

| Doba užívání | 3 |

Q t = 1 - (0,9 / 8 *3) = 0,6625

Obvyklá cena = 14 399 * 0,6625 = 9 539,30

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 33 |

Kategorizace movitého majetku pro ocenění

| Označení kategorie | Majetek | Životnost (T) |

|---|---|---|

| A |

|

4 |

| B |

|

5 |

| C |

|

8 |

| D |

|

10 |

| E |

|

2 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 34 |

Samostatné movité věci tvořily v převážné většině technologické vybavení textilní výroby (stavy, navíječe tkanin a přízí). Další byly technologie pomocných a technických provozů. Ostatní vybavení bylo určeno k manipulaci s materiálem, polotovarem či hotovou produkcí.

Movitý majetek charakteru dlouhodobého hmotného majetku je oceněn na základě výše uvedených metod. Vzhledem k tomu, že se jednalo o ocenění cca 4.000 položek, není možné uvést podrobné výsledky.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 35 |

Osobní a nákladní automobily, které byly oceněny na základě porovnávací metody ocenění. Údaje pro porovnávací metodu ocenění byly čerpány ze srovnatelných nabídek autobazarů zveřejněných na adresách www.tipcars.cz,www.aaaauto.cz a www.annonce.cz.

Společnost také vlastnila drobný dlouhodobý majetek, který byl již účetně plně odepsán, ovšem byl i nadále společností využíván. Jeho ocenění bylo provedeno na základě výše uvedených metod pro ocenění drobného majetku.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 36 |

Dále společnost k datu ocenění evidovala Nedokončený dlouhodobý majetek představovaný rozestavěnou novou technologií. S ohledem na fakt, že k dokončení investice nedojde, byla tato část majetku oceněna ve výši 10 % hodnoty vložených prostředků.

| Položka | Účetní hodnota (tis. Kč) |

Znalecké ocenění (tis. Kč) |

|---|---|---|

| Samostatné movité věci | 9 915 | 39 040 |

| Nedokončený dlouhodobý hmotný majetek | 409 | 41 |

| Drobný dlouhodobý hmotný majetek | 0 | 1 122 |

| C e l k e m | 10 324 | 40 203 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 37 |

Zásoby

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 38 |

Pohledávky

Základem výpočtu je bezriziková úroková míra použitá pro výnosovou hodnotu. Hodnota pohledávek je snižována o hodnotu nedobytných pohledávek a krácena o část hodnoty těch pohledávek, jejichž splatnost je nejistá.

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 39 |

Pohledávky

Peníze

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 40 |

Pohledávky - příklad srážkových koeficientů

| Dní po lhůtě splatnosti |

Srážkový koeficient v % |

|---|---|

| < = 30 | 0 |

| > 30 < = 90 | 10 |

| > 90 < = 180 | 25 |

| > 180 < = 365 | 50 |

| > 365 < = 1 095 | 95 |

| > 1 095 | 99 |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 41 |

Konkrétní ocenění je založeno na představě o zpeněžitelnosti zásob a zde je nutno přihlédnout k určitým obecným požadavkům na zboží, které vznikají při nabídce na trhu.

Ceny prodávaných zásob mohou být ovlivněny zejména univerzálností použití, nabízeným množstvím, prodejností v daném čase a regionu a jejich fyzickým stavem.

Aspekt zpeněžitelnosti byl u položek zásob zohledněn následujícími srážkami odrážejícími jejich sníženou realizovatelnost (viz následující tabulka).

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 42 |

| Druh zásoby | Srážka za sníženou realizovatelnost |

|---|---|

| Materiál na cestě | 30 % |

| Suroviny | 40 % |

| Nakupovaná příze | 40 % |

| Barvy a chemikálie | 50 % |

| Pomocný a provozní materiál | 50 % |

| Pomocný materiál technický | 50 % |

| Ostatní výrobní zásoby | 50 % |

| Nedokončená výroba | 40 % |

| Hotové výroby a zboží | 30 % |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 43 |

Pro ocenění krátkodobých pohledávek bylo využito podobně konstruovaných srážkových koeficientů, jako jsou uvedeny výše. Jejich hodnoty však zohledňují situaci konkursu v podniku.

| Lhůta splatnosti | Srážka |

|---|---|

| ve lhůtě | 2 % |

| do 30 dnů | 10 % |

| 31 - 90 dnů | 30 % |

| 91 - 180 dnů | 50 % |

| 181 - 365 dnů | 80 % |

| nad 365 dnů | 100 % |

| 08. Oceňování majetkové podstaty | halek.info – 26.04.2024, 01:19:51 | strana 44 |

| Položka | Účetní hodnota | Znalecké ocenění |

|---|---|---|

| Pohledávky z obchodního styku | 18 666 703 | 13 582 000 |

| - ve lhůtě | 6 140 533 | 6 018 000 |

| - do 30 dnů | 3 437 269 | 3 094 000 |

| - 31 – 90 dnů | 5 442 106 | 3 809 000 |

| - 91 – 180 dnů | 1 207 884 | 604 000 |

| - 181 – 365 dnů | 284 118 | 57 000 |

| - nad 365 dnů | 2 154 793 | 0 |

| Jiné pohledávky | 118 000 | 118 000 |

| Pohledávky c e l k e m | 18 784 703 | 13 700 000 |

(i) Konec výpisu prezentace.