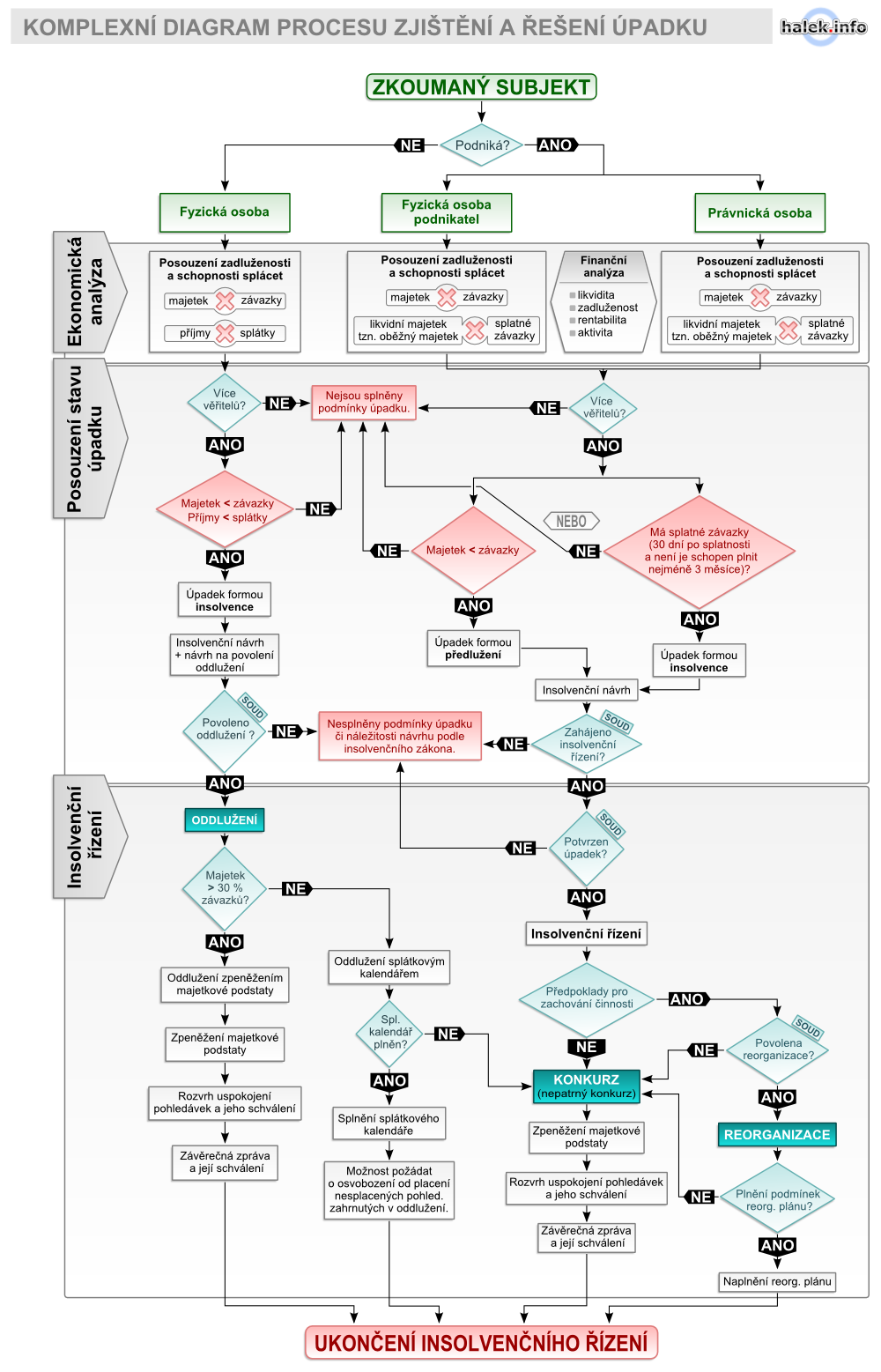

z výše uvedeného vyplývá, že ocenění podniku

v insolvenčním řízení má svá specifika, ale základ ocenění

se neliší od běžných postupů, které jsou využívány i u

prosperujících (fungujících) podniků.

základem ocenění je vždy stanovení substanční hodnoty

podniku, protože v insolvenci může dojít

k situaci, že se budou části podniku k prodeji

definovat až v průběhu insolvenčního řízení.

v případě fungujících výrob, které budou určeny k samostatnému

prodeji, nebo v situaci, kdy se podnik dostal do insolvence kvůli

neschopnosti platit závazky a přitom generuje zisk, je možné

provést i výnosové ocenění.