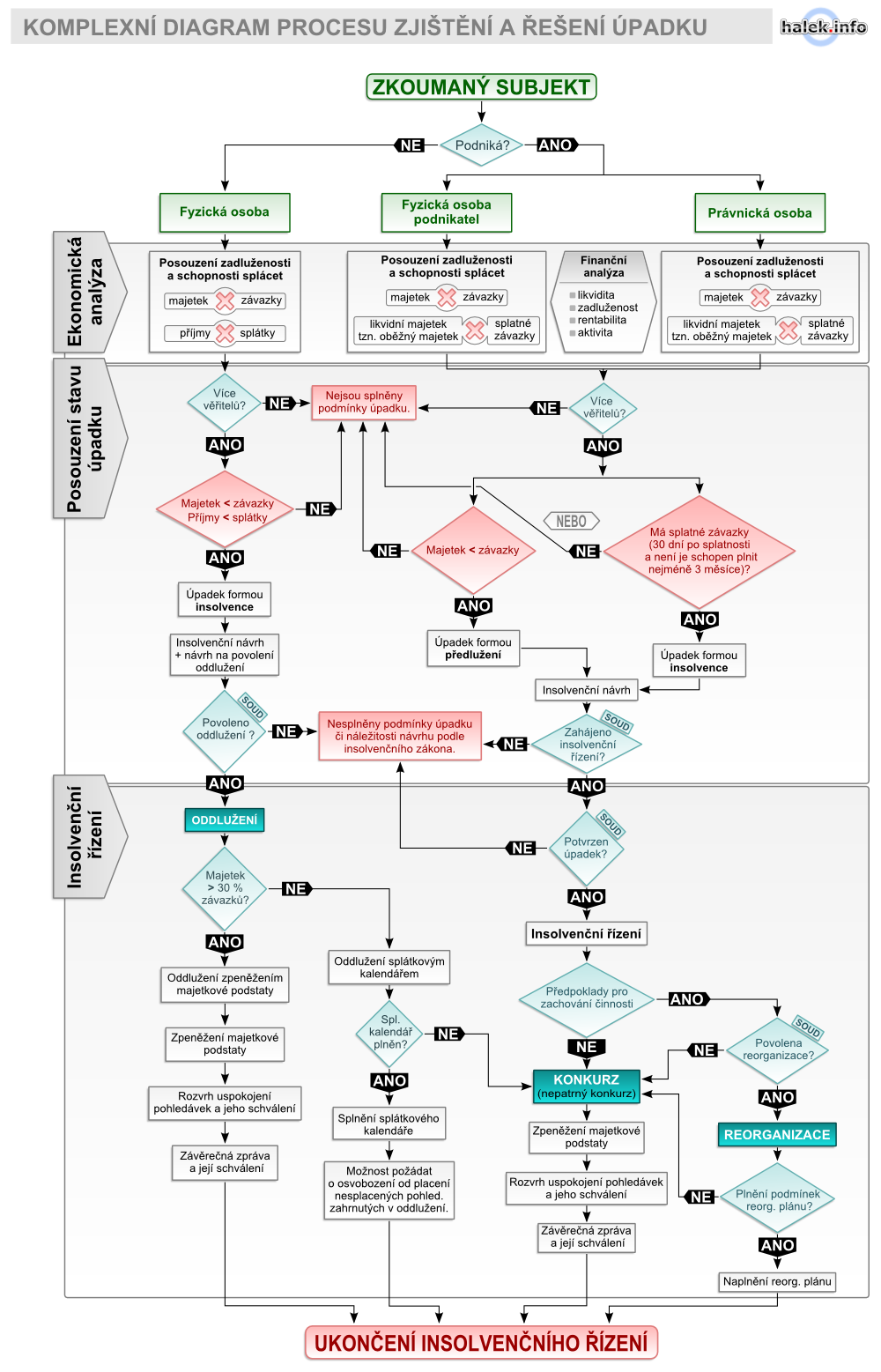

Celkově je dosahováno vyššího výtěžku zpeněžením funkčního podniku než prodejem jednotlivých částí.

Cílem zpeněžení majetkové podstaty je dosažení maximálního výnosu pro věřitele.

Insolvenční řízení nemusí být chápáno jako likvidační proces, jejímž cílem je nezbytné ukončení podnikatelské činnosti subjektu.

Prodejem podniku přecházejí na nabyvatele všechna práva a závazky, na které se prodej vztahuje, včetně práv a povinností vyplývajících z pracovněprávních vztahů k zaměstnancům dlužníkova podniku, s výjimkou pohledávek proti dlužníku vzniklých do účinnosti smlouvy.

Závazky vzniklé z činnosti podniku do účinnosti smlouvy se tedy novému kupujícímu nepřevádějí. Věřitelé jsou uspokojeni z výnosu z prodeje podniku. Nutně to nemusí být 100 % hodnoty závazku.

Podnik lze zpeněžit veřejnou dražbou.