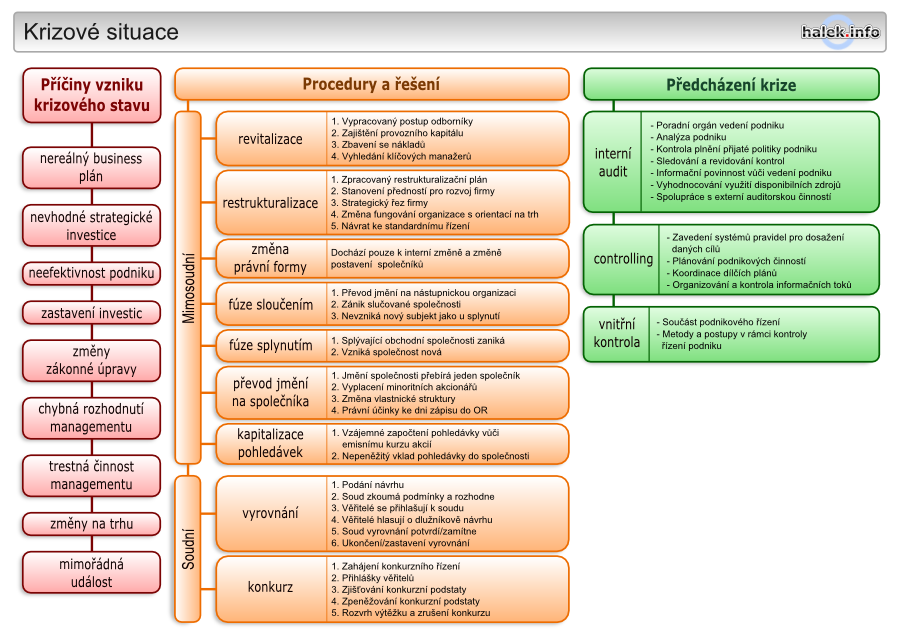

Potravinářský podnik v krizi

Pro rozhodnutí o pokračování výroby existovaly 2 důvody:

- náklady, které by vznikly při okamžitém ukončení výroby (znehodnocení obalů, materiálů a suroviny - což by snížilo jejich prodejnost),

- efekt , kdy pokračování ve výrobě a

následné generování financí pro provoz firmy vylepší konečnou hodnotu

podniku pro prodej.

Analýza těchto dvou kategorií ukázala, že náklady spojené s ukončením výroby by byly vyšší než efekt, který má pro konečnou hodnotu podniku částečné dotování z konkursní podstaty.