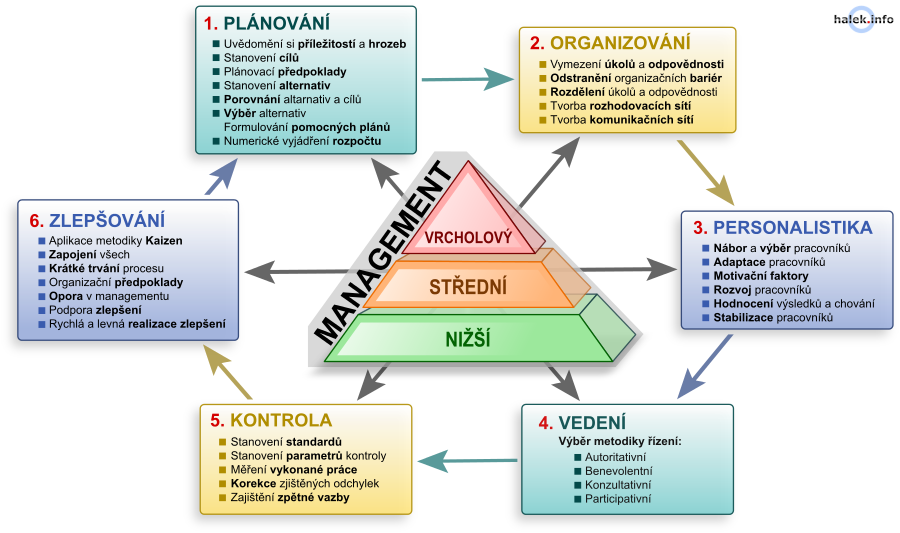

Podle úrovně řízení dělíme na:

Vrcholový manažer využívá více nepřímé kontroly, např. kontrolu finanční situace firmy prostřednictvím analýzy účetních výkazů.

Společnost {BB} zvažuje koupi konkurenční společnosti. Aby bylo možné ověřit výhodnost investice, tak manažeři {BB} musejí u této společnosti provést hloubkovou kontrolu hospodaření, na základě které budou moci zvážit svůj záměr.