OBSAH PREZENTACE:

Metodika CCB vychází:

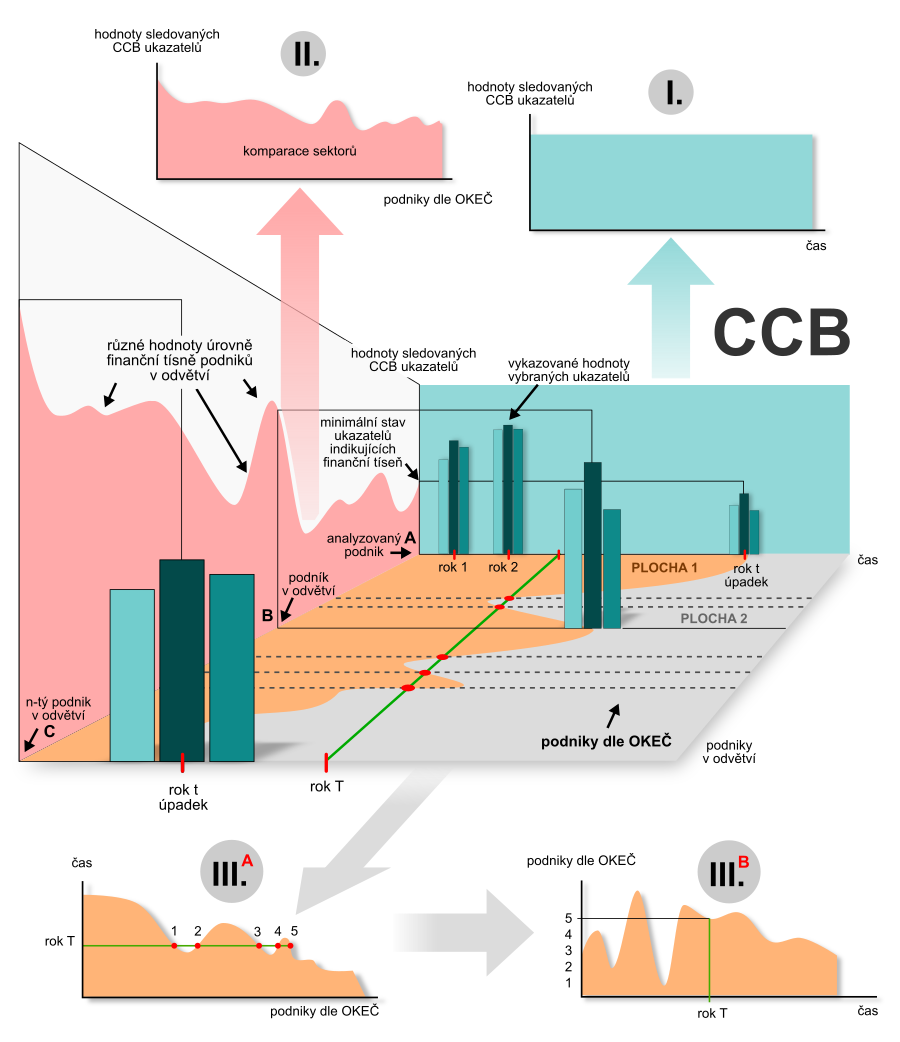

Grafické vyobrazení poskytuje údaje o finanční pozici podniku v průběhu kalendářních let.

V prvém (1) kroku je definován soubor tzv. konkurenčních podniků, které mají stejný předmět činnosti, jako analyzovaný podnik.

Případné chybné zařazení podniku do skupiny by mohlo zkreslovat celkové výsledky.