1/ Majetková a kapitálová struktura podniku

Každé podnikání vyžaduje zdroje

(hmotné, finanční, lidské,

technické, technologické, časové apod.).

Hmotné zdroje nazýváme hmotný majetek:

- nemovitosti (výrobní hala, sídlo cestovní kanceláře),

- stroje, technika, technologie (PC, autobus, software na rezervační systém zájezdů),

- suroviny (vlna, barvivo, mouka, chmel).

Majetek podniku

souhrn všech věcí, peněz, pohledávek a jiných majetkových hodnot, které patří

podnikateli a slouží k jeho podnikání.

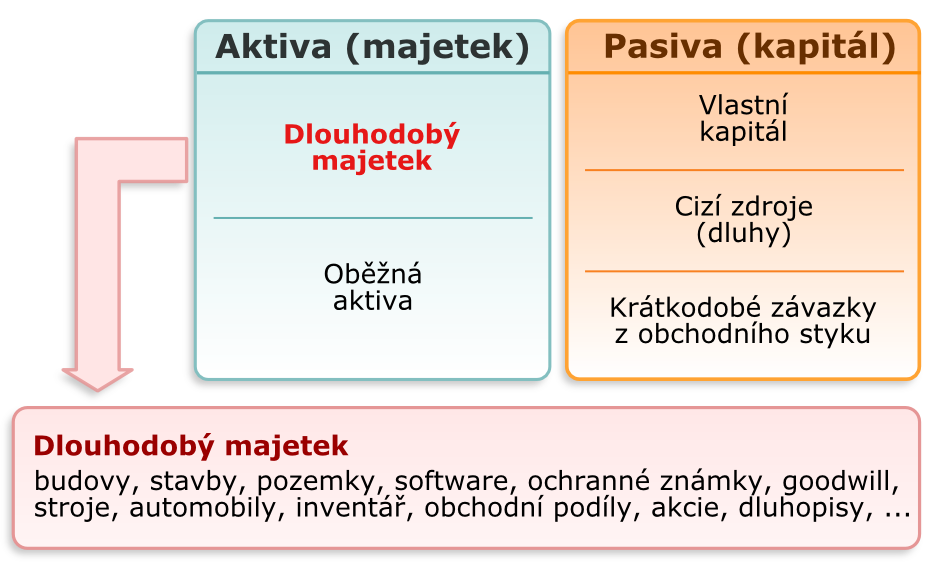

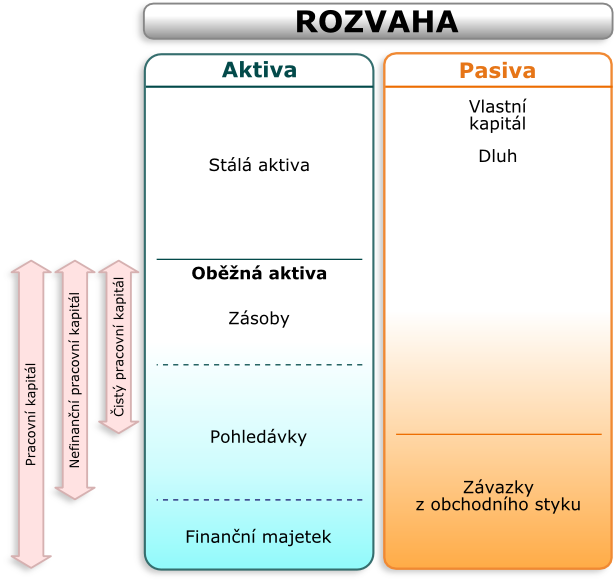

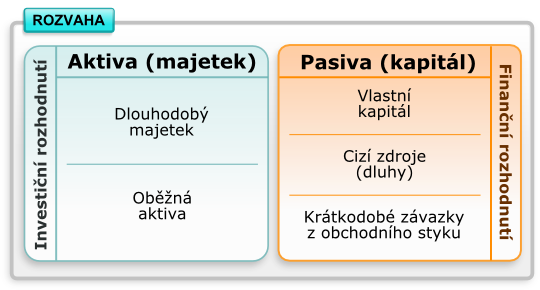

Jednotlivé položky majetku se označují jako aktiva.

Majetková struktura podniku

3 základní skupiny prostředků:

-

dlouhodobý majetek - v rozvaze je označen jako stálá aktiva

(automobil, kopírka, nábytek)

-

oběžný majetek - v rozvaze je označen jako oběžná aktiva

(zásoba výrobků, pohledávky, peníze v pokladně)

-

přechodná aktiva - což jsou položky přechodného charakteru mezi majetkem a náklady

nebo výnosy (nájemné uhrazené na rok dopředu, akontace leasingu, očekávané pojistné

plnění).

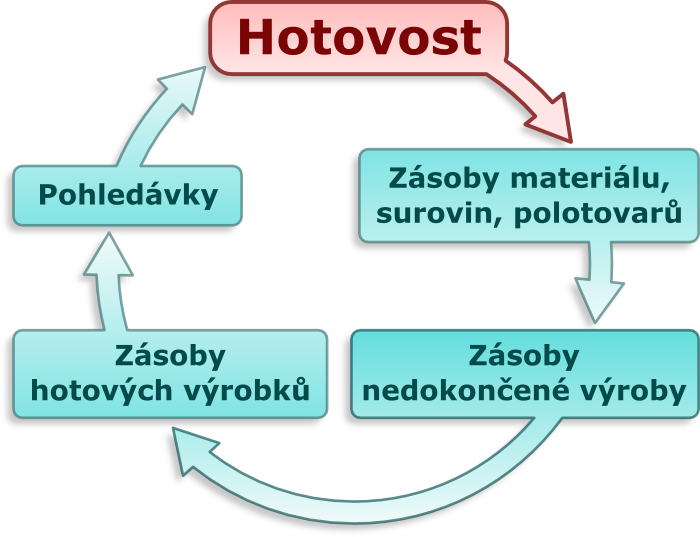

Oběžný majetek

zastoupen v různých formách a v průběhu času

mění svoji podobu (obíhá):

ve věcné podobě

- zásoby surovin (slad, barviva, PHM, mouka, dřevo,...)

- zásoby rozpracované výroby (dřevo v průběhu sušení - parkety, mladina pro

výrobu piva,...)

- zásoby hotových výrobků

v peněžní podobě

- peníze v pokladně

- na účtech v bance

-

pohledávky (neuhrazené prodané zájezdy)

Kapitál podniku

Kapitálová struktura podniku (podíl jednotlivých zdrojů financování) určuje, co

komu patří - z jakého zdroje majetek společnosti vznikl.

Kapitál podniku tvoří:

-

vlastní kapitál – vlastní zdroje financování obchodního majetku

(vklady společníků, zisk z minulých let)

záporná hodnota = vlastní zdroje, která nemá společnost k dispozici a je nucena si tyto prostředky

obstarat z jiných zdrojů (úvěr, půjčka) = předlužení

-

cizí kapitál - závazky vůči věřitelům

(dodavatel, stát, zaměstnanci, banka, leasing).

Výše vlastního kapitálu je považována za ukazatel finanční nezávislosti a stability

podniku.

Vlastní kapitál

patří mezi zdroje financování, a proto se objevuje v rozvaze na straně

PASIV, stejně jako cizí kapitál.

-

základní kapitál - je tvořen peněžními i nepeněžními vklady společníků

do společnosti. Ve společnosti s ručením omezeným a v akciové společnosti se vytváří

povinně a jeho výše se zapisuje do OR.

-

fondy ze zisku (rezervní fondy) - vytvářejí

přímo ze zákona, nebo je jejich tvorba předepsána stanovami společnosti

(statutární a ostatní fondy - sociální nebo kulturní fond).

-

hospodářský výsledek - zisk či ztráta z minulých účetních období i z

období právě probíhajícího

Záporné hodnoty = ztráty společnosti dosáhly hodnot převyšujících

kapitál vložený majiteli společnosti do podnikání = prohospodaření vlastních

prostředků = účetní předlužení = prvotní znak možného

úpadku společnosti.

Cizí kapitál

je dluhem podniku, který podnik musí v určené době splatit.

Dlouhodobý cizí kapitál tvoří:

-

dlouhodobé bankovní úvěry (hypotekární úvěry),

-

termínované půjčky

(nebankovní půjčka na kancelářské vybavení nových poboček cestovní kanceláře se splatností 36 měsíců),

- vydané podnikové obligace

(vydání dluhopisů cestovní kanceláří za účelem financování nákupu nového on-line softwaru),

-

leasingové dluhy

(pořízení služebních automobilů).

Cizí kapitál

Krátkodobý cizí kapitál tvoří:

- krátkodobé bankovní úvěry (kontokorentní),

- dodavatelské úvěry (závazky z obchodního styku),

- zálohy přijaté od odběratelů (odběratelský úvěr),

- půjčky,

- částky dosud nevyplacených mezd a platů (závazky k zaměstnancům),

- nezaplacené daně.

Majetková a kapitálová struktura podniku

|

tis. Kč

|

2013

|

2014

|

2015

|

2016

|

|

Dlouhodobý hmotný majetek

|

4 028

|

4 598

|

5028

|

5 388

|

|

Zásoby

|

1 138

|

1 222

|

316

|

0

|

|

Krátkodobé pohledávky

|

2 744

|

2 750

|

2 550

|

2 034

|

|

Krátkodobý finanční majetek

|

14

|

90

|

48

|

18

|

|

Aktiva celkem

|

7 924

|

8 660

|

7 942

|

7 440

|

|

Krátkodobé závazky

|

2 024

|

3 024

|

3 120

|

4 138

|

|

Bankovní úvěry

|

2 604

|

2 328

|

1 590

|

532

|

|

Cizí kapitál

|

4 628

|

5 352

|

4 710

|

4 670

|

|

Vlastní kapitál (Aktiva – Cizí kapitál)

|

3 296

|

3 308

|

3 232

|

2 770

|

Z hlediska struktury aktiv po celé období převažují stálá

aktiva (dlouhodobý hmotný majetek), přičemž jejich podíl na

celkových aktivech vzrostl z 51 % (2013) na 72 %

(2016).

Majetková a kapitálová struktura podniku

Struktura kapitálu se výrazněji nemění . Po celé

období mírně převažují cizí zdroje , podíl na

celkových pasivech se pohybuje v rozmezí 58 až 63 %. Cizí kapitál je tvořen

krátkodobými závazky z obchodních vztahů a bankovními úvěry.

Vlastní kapitál dosahuje kladných hodnot, podnik

nevykazuje znaky předlužení (majetek převyšuje

závazky) .

Výsledek hospodaření

Výnosy

peněžní částky, které podnik získá ze všech svých činností za určité období

bez ohledu na to, zda v tom období došlo k jejich inkasu

Výnosy tvoří u:

-

výrobního podniku tržby za prodej vlastních výrobků a služeb

(průměrná prodejní cena pobytového zájezdu činí 16.000 Kč)

,

-

obchodního podniku tzv. obchodní rozpětí, tj. rozdíl mezi prodejní a kupní cenou

(nákupní cena zájezdu pro cestovní agenturu = 13.500 Kč, prodejní cena 16.000 Kč),

-

bankovního podniku rozdíl mezi úroky, které banka získá za poskytnuté úvěry

a úroky, které zaplatí za vklady

(úrok na spořicím účtu je cca 1,1 % p. a., úvěr pro fyzickou osobu cca od 5,9 % p. a.).

Výsledek hospodaření

Náklady

peněžní částky, které musí podnik účelně vynaložit k získání výnosů

(přímé náklady na tvorbu zájezdu, spotřeba energií, nájemné, mzdové náklady, pojištění, náklady na propagaci, bankovní poplatky a úroky)

Rozdíl mezi výnosy a náklady tvoří hospodářský výsledek podniku:

- převyšují-li výnosy náklady, jde o zisk,

- převyšují-li náklady výnosy, jde o ztrátu.

Nejpoužívanější kategorie zisku

EBITDA (zisk před úroky (z bankovních úvěrů), odpisy a zdaněním)

= tržby – náklady (bez odpisů, úroků a daní)

= informace o výkonu společnosti s vyloučením vlivu kapitálové struktury (před

odečtením nákladových úroků), majetkové struktury (před odečtením odpisů) a vlivu

zdanění (před odečtením daně z příjmů)

Použití: srovnání efektivnosti (úspěšnosti) či výnosnosti investice v podniku, napříč odvětvím i jednotlivými

státy

EBIT (zisk před úroky a zdaněním)

= EBITDA – odpisy

Použití: zahrnuje v sobě složení majetku v podniku, může vypovídat o efektivnosti a výnosnosti využití

majetku v podniku

Nejpoužívanější kategorie zisku

EBT (zisk před zdaněním)

= EBIT – nákladové úroky (placené úroky z úvěrů)

Použití: u firem s rozdílným daňovým zatížením

EAT (zisk po zdanění = hospodářský výsledek za účetní období)

= EBT – daň z příjmů

Použití: pro hodnocení výkonnosti firmy i srovnání s ostatními subjekty např. v rámci odvětví

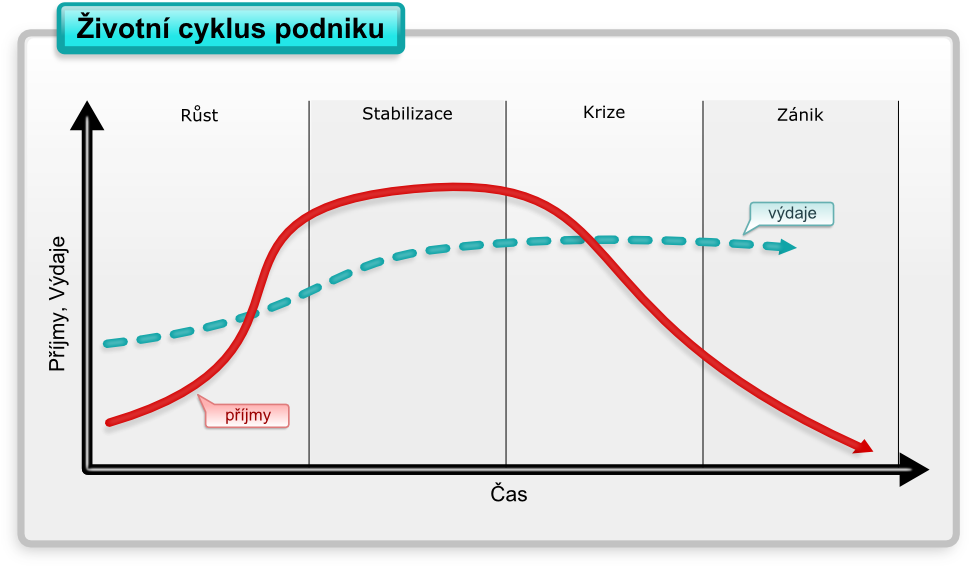

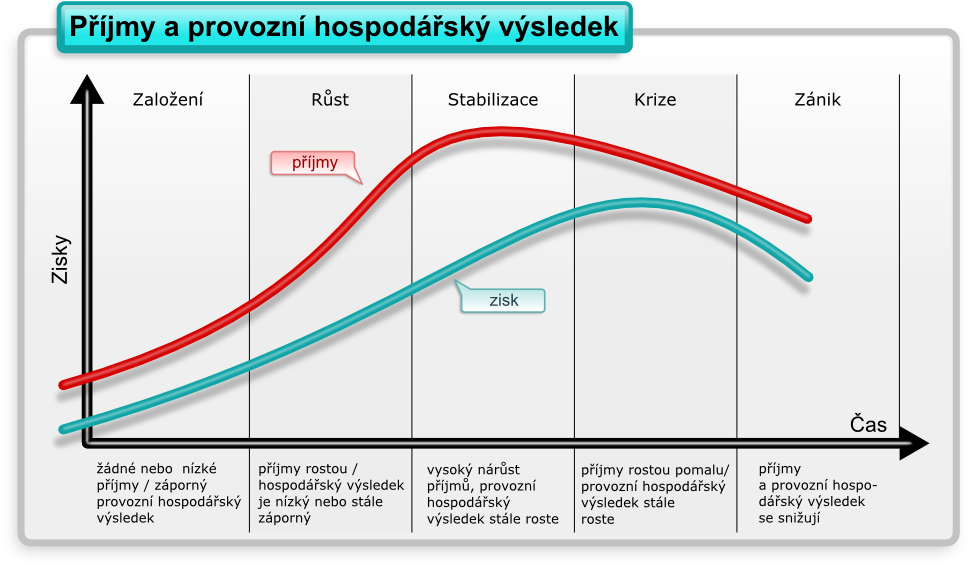

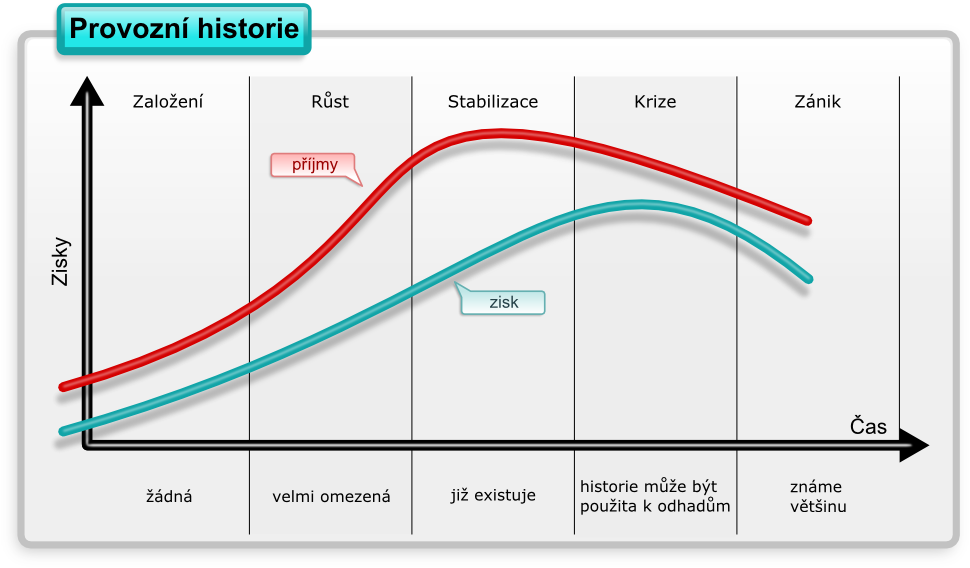

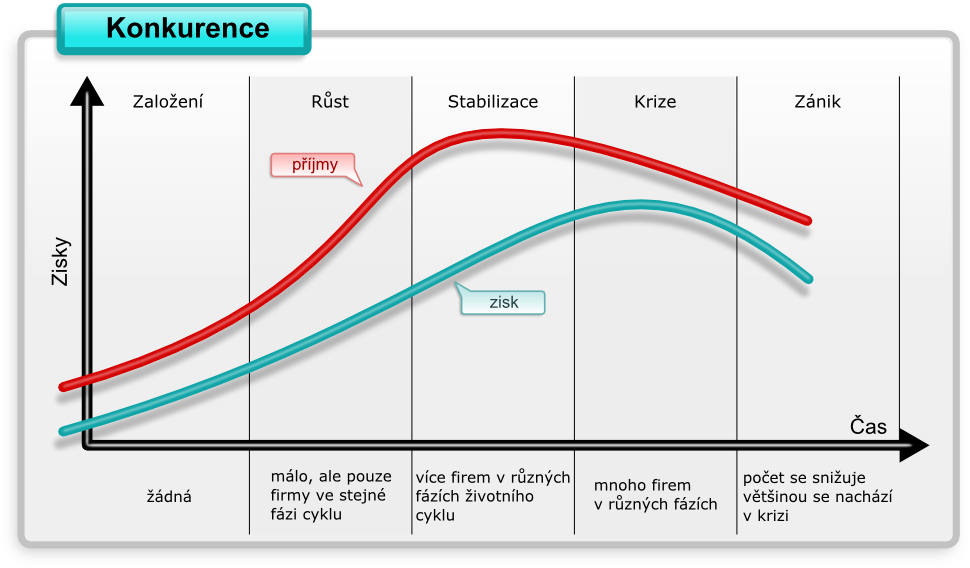

2/ Financování a životní cyklus podniku

životní cyklus podniku se rozděluje na 4 až 5 fází:

- založení,

- růst (někdy zahrnuje i založení),

- stabilizace,

- krize,

- zánik.

Každá fáze je spojena se specifickými problémy s financováním.

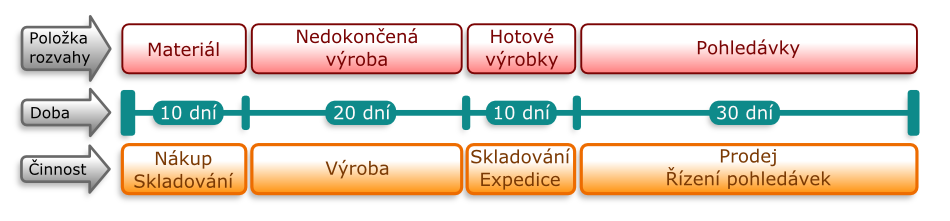

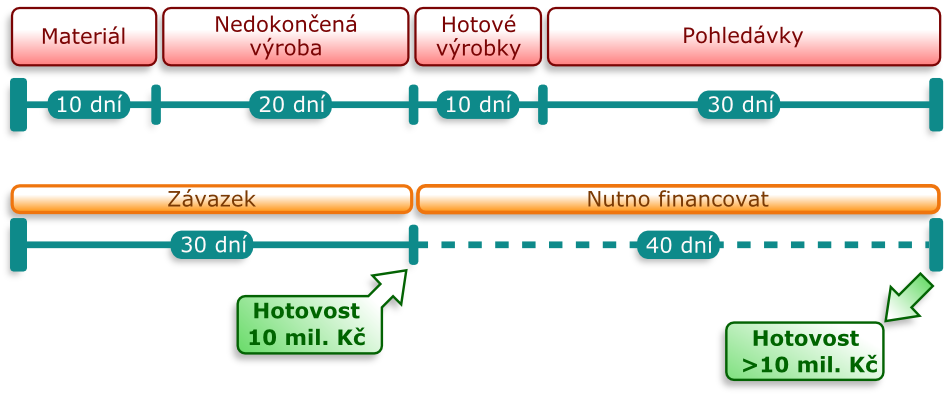

4/ Řízení pohledávek

Smyslem řízení pohledávek je:

- ochránit společnost před vysokým podílem neuhrazených faktur (podnik má v nich vázané prostředky a nemůže fungovat)

- minimalizovat podíl nedobytných pohledávek (představují pro podnik potenciální riziko ztráty)

Má dvě základní dimenze:

-

prevence

-

vymáhání

Preventivní opatření řízení pohledávek

jako nejčastější metody usměrňování výše pohledávek se využívají:

- limity dodavatelských úvěrů (stanoví se buď limit celkový, na celý objem pohledávek nebo jednomu zákazníkovi),

- platební podmínky (splanost omezená na 7 nebo 14 dní),

- přístup k novým zákazníkům (při první transakci v hotovosti, poté 7 dní splatnost a pak běžné podmínky),

- fakturace a doklady potvrzující existenci pohledávek (řádné zadokumentování je základem pro prokázání existence pohledávky).

Dodavatelský úvěr

- společnosti si poskytují odklad splatnosti závazků = dodavatelský úvěr

- nejčastěji se splatnost pohybuje od 14 do 90 dnů,

- za poskytnutí se neplatí žádný poplatek (ani úrok),

- poskytovatel musí znát své limity, aby dodavatelské úvěry neohrožovaly ekonomiku společnosti a to jak limity celkové, tak limity pro jednotlivé odběratele.

(Prodejce nápojů pro restaurační zařízení dodá 8 sudů piva na fakturu se splatností 7 dní. Většina z 8 sudů se vyčepuje již v době splatnosti faktury.)