Vzájemný vztah peněžních veličin

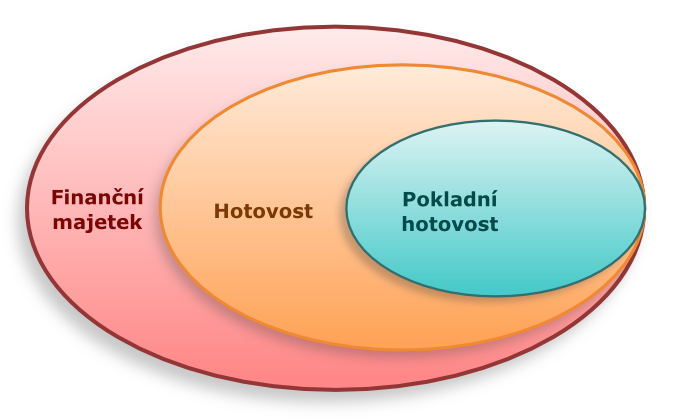

pokladní hotovost + prostředky na bankovních účtech = hotovost

hotovost + vklady, pokladniční poukázky, krátkodobé cenné papíry = finanční majetek

[halek.info] Prezentace k přednáškám z předmětu KRIZOVÝ MANAGEMENT

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana úvod |

Finanční řízení podniku úzce souvisí s předchozí kapitolou, týkající se majetkové a kapitálové struktury podniku. Doplňuje získané znalosti o oblasti řízení zásob a řízení peněžních toků, které výrazně ovlivňují platební schopnost podnikatelského subjektu.

Důležitou a nepostradatelnou součástí finančního řízení je rovněž finanční analýza. Vhodným prostředkem pro komplexní hodnocení ekonomické situace jsou komplexní ukazatele finančního zdraví podniku. Na základě jejich výsledků lze určovat situaci, kdy se podnik blíží bankrotu.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 01 |

Podnik udržuje zásoby následujících skupin majetku:

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 02 |

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 03 |

zásoby se rozdělí na 3 skupiny: A-B-C a usměrňují (řídí) se následovně:

Skupina A

Skupina B

Skupina C

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 04 |

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 05 |

Obrátka zásob

OZ = náklady na prodané zásoby / průměrná výše zásob

náklady na prodané zásoby = náklady na prodané výrobky + náklady na prodané zboží + náklady nedokončené výroby + spotřeba materiálu

» Podstránka:

Společnost provozuje prodejní síť nátěrových hmot a s nimi souvisejícího zboží (ředidla, lepidla, natěračské prostředky). Hlavním sortimentem jsou barvy a laky.

| Položka | v tis. Kč |

|---|---|

| Náklady na prodané zboží | 241 466 |

| Spotřeba materiálu | 16 185 |

| Průměrné zásoby zboží | 20 360 |

| Průměrné zásoby materiálu | 1 463 |

náklady na prodané zásoby = 241 466 + 16 185 = 257 651

průměrná výše zásob = 20 360 + 1 463 = 21 823

obrátka zásob = 257 651 / 21 823 = 11,81

Čím vyšší hodnota obratu, tím efektivněji firma hospodaří.

Zásoby zboží a materiálu se během roku na skladě vymění celkem přibližně 12 krát, co lze hodnotit velmi pozitivně.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 06 |

Doba obratu zásob

DOZ = 360 * průměrná výše zásob / náklady na prodané zásoby

náklady na prodané zásoby = náklady na prodané výrobky + náklady na prodané zboží + náklady nedokončené výroby + spotřeba materiálu

» Podstránka:

Vycházíme ze stejných hodnot jako u předchozího ukazatele.

| Položka | v tis. Kč |

|---|---|

| Náklady na prodané zboží | 241 466 |

| Spotřeba materiálu | 16 185 |

| Průměrné zásoby zboží | 20 360 |

| Průměrné zásoby materiálu | 1 463 |

náklady na prodané zásoby = 241 466 + 16 185 = 257 651

průměrná výše zásob = 20 360 + 1 463 = 21 823

doba obratu zásob = 360 (21 823 / 257 651) = 30,49

Vyjadřuje, kolik dní je zásoba na skladě a váže tak na sebe finanční prostředky. Hodnota by neměla přesáhnout15-20dní. Zásoby našeho podniku se plně obrátí za 30 dní.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 07 |

portfolio nástrojů, které umožňují společnosti efektivně řídit likvitidu a cash-flow a optimalizovat její nároky na provozní financování.

Cíle řízení likvidity

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 08 |

pokladní hotovost + prostředky na bankovních účtech = hotovost

hotovost + vklady, pokladniční poukázky, krátkodobé cenné papíry = finanční majetek

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 09 |

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 10 |

Absolutní ukazatele

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 11 |

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 12 |

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 13 |

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 14 |

Poměrové ukazatele

nejčastěji se lze setkat s bloky ukazatelů:

ukazatele se uspořádávají do paralelních a pyramidových soustav

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 15 |

Rentabilita : poměřuje výsledky hospodaření s použitými podnikovými zdroji

R investovaného kapitálu (ROCE)

= EBIT / vlastní kapitál + rezervy + dlouhodobé závazky + bankovní úvěry

dlouhodobé :

informuje, jaké výše provozního hospodářského výsledku dosáhl podnik z 1 investované koruny

R aktiv (ROA)

= EBIT / aktiva:

představuje míru zisku připadající na 1 korunu aktiv

» Podstránka:

Vycházíme z hodnot vykázaných společností, jejíž hlavní činností je velkoobchod s výpočetní technikou, její servis, montáž počítačových sestav a kamerových systémů.

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Aktiva celkem | 10 410 | Vlastní kapitál | 3 175 |

Zisk po zdanění |

706 |

| Rezervy | 20 | Úroky | 239 | ||

|

Dlouhodobé závazky |

101 | Daň | 168 | ||

|

Dlouhodobé bankovní úvěry |

0 | ||||

EBIT = 706 + 239 + 168 = 1 113

ROCE = 1 113 / (3 175 + 20 + 101) = 0,34

ROA = 1 113 / 10 410 = 0,11

Hodnota EBIT říká, že podnik z celkových tržeb vytvořil zisk před zdaněním a úroky ve výši 1,1 mil. Kč.

Rentabilita investovaného kapitálu činí 34 % a rentabilita aktiv 110 %. Na 1 korunu aktiv připadá 1,1 Kč zisku, což je hodnota vyhovující.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 16 |

R vlastního kapitálu (ROE)

= čistý zisk / vlastní kapitál : udává, kolik čistého zisku připadá na 1 korunu investovaného kapitálu akcionářem

R tržeb (ROS)

= EBIT / (tržby z prodeje vlastních výrobků a služeb

+ tržby z prodeje zboží) :

představuje míru zisku připadající na 1 korunu tržeb

» Podstránka:

Vycházíme z hodnot vykázaných společností, jejíž hlavní činností je velkoobchod s výpočetní technikou, její servis, montáž počítačových sestav a kamerových systémů.

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Vlastní kapitál | 3 175 |

Zisk po zdanění |

706 | ||

| Úroky | 239 | ||||

| Daň | 168 | ||||

| Tržby za služby | 1 355 | ||||

| Tržby za zboží | 43 753 | ||||

EBIT = 706 + 239 + 168 = 1 113

ROE = 706 / 3 175 = 0,22

ROS = 1 113 / (1 355 + 43 753) = 0,02

Rentabilita vlastního kapitálu říká, že z 1 koruny vlastního kapitálu společnost vytvořila 22 haléřů zisku.

Naproti tomu rentabilita tržeb vypovídá o tom, že z 1 koruny tržeb společnost vytvořila pouze 2 haléře zisku, což svědčí buď o vysokých nákladech produkce, nebo o nízké výstupní ceně.

Zatímco rentabilita vlastního kapitálu je uspokojivá, hodnota rentability tržeb je v porovnání poměrně nízká.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 17 |

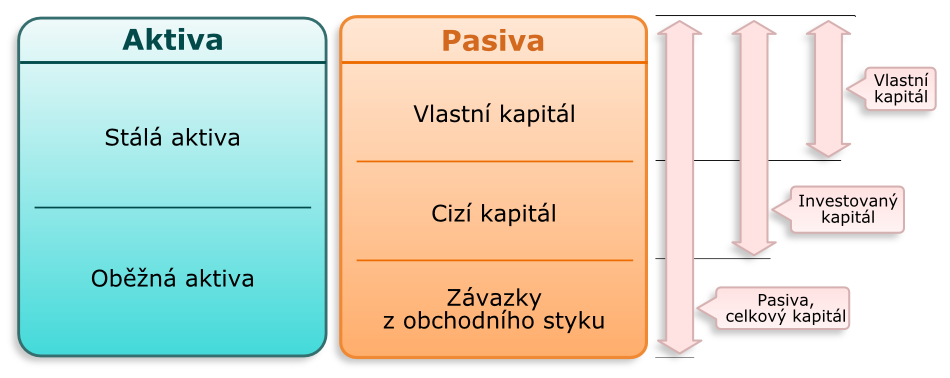

Běžná likvidita

= oběžná aktiva / krátkodobé závazky

» Podstránka:

Vycházíme z hodnot vykázaných společností, jejíž hlavní činností je velkoobchod s výpočetní technikou, její servis, montáž počítačových sestav a kamerových systémů.

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Oběžná aktiva | 3 600 | Krátkodobé závazky | 7 134 | ||

| Krátkodobé finanční výpomoci | 0 | ||||

běžná likvidita = 3 600 / 7 134 = 0,50

Z vypočtené hodnoty běžné likvidity vyplývá, že by podnik zpeněžením veškerého svého oběžného majetku (zásob zboží, pohledávek i peněz) nezískal dostatečnou hodnotu, kterou by pokryl úhrn krátkodobých závazků.

Z porovnání se standardní hodnotou je zřejmé, že výsledná běžná likvidita je nízká a podnik může mít problémy se splácením svých závazků.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 18 |

Pohotová likvidita

= oběžná aktiva - zásoby / krátkodobé závazky

» Podstránka:

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Oběžná aktiva | 3 600 | Krátkodobé závazky | 7 134 | ||

| Zásoby | 2 383 | Krátkodobé finanční výpomoci | 0 | ||

pohotová likvidita = (3 600 – 2 383) / 7 134 = 0,17

Z porovnání se standardní hodnotou je zřejmé, že výsledná pohotová likvidita je výrazně pod spodní hranicí intervalu. Podnik omezuje množství přímo disponibilních prostředků a spoléhá na bezproblémový finanční tok.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 19 |

Hotovostní likvidita

= peněžní prostředky / krátkodobé závazky

» Podstránka:

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Hotovost | 32 | Krátkodobé závazky | 7 134 | ||

| Bankovní účty | 639 | Krátkodobé finanční výpomoci | 0 | ||

hotovostní likvidita = (32 + 639) / 7 134 = 0,09

Výsledná hodnota je výrazně nižní než hodnota doporučovaná. Společnost nedisponuje dostatečným množstvím peněžních prostředků na úhradu svých krátkodobých závazků.

V oběžných aktivech převažují zásoby, případně krátkodobé pohledávky, což snižuje likvidnost majetku a zvyšuje riziko nesplácení dluhů.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 20 |

Obrat aktiv

= tržby / aktiva celkem : kolikrát se aktiva obrátí za rok

Obrat dlouhodobého majetku

= tržby / dlouhodobý majetek : měří efektivnost využívání majetku

» Podstránka:

Opět vycházíme z hodnot vykázaných společností, která se zabývá velkoobchodem s výpočetní technikou.

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Aktiva celkem | 10 410 | Tržby za výrobky a služby | 1 355 | ||

| Stálá aktiva | 6 810 | Tržby za zboží | 43 753 | ||

obrat aktiv = (1 355 + 43 753) / 10 410 = 4,33

obrat dlouhodobého majetku = (1 355 + 43 753) / 6 810 = 6,62

U obou ukazatelů platí, že čím vyšší hodnota, tím lépe.

Celková aktiva se během roku obrátí 4x, v případě dlouhodobého majetku je to 6x. Výsledek také říká, že na 1 korunu aktiv vložených do podnikání byly vytvořeny tržby v objemu4,33 Kč, na objem dlouhodobého majetku pak 6,62 Kč.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 21 |

Obrat zásob

= tržby / zásoby

Doba obratu zásob

= zásoby / (tržby/360)

» Podstránka:

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Zásoby | 2 383 | Tržby za výrobky a služby | 1 355 | ||

| Tržby za zboží | 43 753 | ||||

obrat zásob = (1 355 + 43 753) / 2 383 = 18,9

doba obratu zásob = 2 383 / [(1 355 + 43 753) / 360] = 19,0

Zásoby se během roku obmění téměř 19x a doba, po kterou jsou vázány v podniku, je 19 dní, což znamená, že se zásoby za 19 dní prodají a společnost získá nové prostředky pro zakoupení nových zásob.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 22 |

Doba splatnosti pohledávek

= pohledávky / (tržby/360)

Doba splatnosti krátkodobých závazků

= krátkodobé závazky / (tržby/360)

» Podstránka:

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Krátkodobé pohledávky | 546 | Krátkodobé závazky | 7 134 | Tržby za výrobky a služby | 1 355 |

| Krátkodobé finanční výpomoci | 0 | Tržby za zboží | 43 753 | ||

obrat pohledávek = 546 / [(1 355 + 43 753) / 360] = 4,4

doba obratu kr. závazků = 7 134 / [(1 355 + 43 753) / 360] = 56,9

Ideálním stavem je hotovostní úhrada pohledávek, která je v podstatě bez zpoždění. Dobré je, když se doba splatnosti pohledávek a závazků k sobě přibližují s tím, že u závazků může být o něco málo delší.

Průměrná doba, za jak dlouho je uhrazena pohledávka činí v tomto případě necelých 5 dní. To znamená, že podniku dostane své peníze za zboží za 5 dní. Naproti tomu doba, než je uhrazen závazek, činí téměř 57 dní, což říká, že svým dodavatelům hradí za více než desetinásobnou dobu, než kdy získá prostředky.

Lze z toho usuzovat jednak na větší podíl krátkodobých závazků oproti pohledávkám a na nedostatek disponibilních prostředků, kdy podnik musí na platby závazků nejprve „nastřádat“. Je to důkazem horší schopnosti společnosti hradit své závazky.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 23 |

sledují vztah mezi cizími a vlastními zdroji.

Ukazatel věřitelského rizika

= celkové cizí zdroje / celková aktiva

Poměr vlastního kapitálu a celkových aktiv

= vlastní kapitál / aktiva

» Podstránka:

Opět vycházíme z hodnot vykázaných společností, která se zabývá velkoobchodem s výpočetní technikou.

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Aktiva celkem | 10 410 | Vlastní kapitál | 3 175 | ||

| Cizí zdroje | 7 235 | ||||

ukazatel věřitelského rizika = 7 235 / 10 410 = 0,695

poměr vlastního kapitálu k aktivům = 3 175 / 10 410 = 0,305

Z obou ukazatelů vyplývá významný podíl cizího kapitálu, když majetek je z 70 % kryt cizími zdroji.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 24 |

Ukazatel úrokového krytí

= EBIT / celkový nákladový úrok

» Podstránka:

Stále vycházíme z hodnot vykázaných společností, jejíž hlavní činností je velkoobchod s výpočetní technikou, její servis, montáž počítačových sestav a kamerových systémů.

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Zisk po zdanění | 706 | ||||

| Úroky | 239 | ||||

| daň | 168 | ||||

EBIT = 706 + 239 + 168 = 1 113

ukazatel úrokového krytí = 1 113 / 239 = 4,66

Čím vyšší hodnota, tím vyšší je schopnost platit náklady spojené s využíváním cizího kapitálu. Zisk před úroky a zdaněním převyšuje hodnotu placených úroků více než 4x.

Ministerstvo průmyslu a obchodu za vhodnou hodnotu považuje hodnotu nad 8, 4-6 znamená pro investory dostačující podmínky, ovšem hodnota 3 a méně je kritická, protože většina zisku jde na úhradu nákladových úroků.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 25 |

Ukazatele se uspořádávají do paralelních a pyramidových soustav

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 26 |

skládá se ze 4 základních ukazatelů:

» Podstránka:

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Aktiva celkem | 10 410 | Vlastní kapitál | 3 175 | EAT | 706 |

| Krátkodobé závazky | 7 134 | EBIT | 1 113 | ||

| Dlouhodobé závazky | 101 | Tržby celkové | 45 108 | ||

kvóta vlastního kapitálu = VK / A * 100 = 3 175 / 10 410 * 100 = 30,5 %

doba splácení dluhu = KZ + DZ / EAT = 7 134 + 101 / 706 = 10 let

rentabilita tržeb = EBIT / T *100= 1 113 / 45 108 * 100 = 2,5 %

rentabilita aktiv = EBIT / A *100= 1 113 / 10 410 * 100 = 10,7 %

Výsledné hodnoty jsou průměrné.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 27 |

Podle dosažených hodnot za jednotlivé ukazatele se firmě přidělí body.

| Ukazatel | Výborně | Velmi dobře | Dobře | Špatně | Ohrožení |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | |

| Kvóta vlastního kapitálu | > 30 % | > 20 % | > 10 % | > 0 % | negativní |

| Doba splácení dluhu z CF | < 3 roky | < 5 let | < 12 let | > 12 let | > 30 let |

| Cash flow v tržbách | > 10 % | > 8 % | > 5 % | > 0 % | negativní |

| ROA | > 15 % | > 12 % | > 8 % | > 0 % | negativní |

» Podstránka:

| Ukazatel | Výborně | Velmi dobře | Dobře | Špatně | Ohrožení |

Výsledná hodnota |

Výsledná známka |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | |||

| Kvóta vlastního kapitálu | > 30 % | > 20 % | > 10 % | > 0 % | negativní | 30,5 % | 1 |

| Doba splácení dluhu | < 3 roky | < 5 let | < 12 let | > 12 let | > 30 let | 10 let | 3 |

| Rentabilita tržeb | > 10 % | > 8 % | > 5 % | > 0 % | negativní | 2,5 % | 4 |

| ROA | > 15 % | > 12 % | > 8 % | > 0 % | negativní | 10,7 % | 3 |

| Výsledná průměrná známka | 2,75 | ||||||

Nejhorší hodnocení připadá na rentabilitu tržeb.

Pro srovnání byl vypočten Kralickův rychlý test i v následujících letech s těmito výsledky:

Hodnocení a tím i finanční zdraví společnosti se postupně zhoršuje.

Výsledná známka je pak aritmetickým průměrem dosažených známek.

Známku lze srovnávat meziročně, nebo s hodnotami v rámci odvětví, porovnáním s konkurenty apod.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 28 |

pracuje s výsledky statistické analýzy pomocí níž bylo možné předpovídat finanční krach firmy

při výpočtu je využíváno pěti poměrových ukazatelů

Základní rovnice Altmanova indexu:

Z = 3,3 * EBIT / celková aktiva + 1,0 * tržby / celková aktiva + 0,6 * tržní hodnota vlastního kapitálu /účetní hodnota dluhu + 1,4 * zadržené zisky / aktiva celkem + 1,2 * čistý pracovní kapitál / aktiva celkem

Tento výpočtový vzorec však nelze využít pro posuzování českých podniků, u kterých se základní parametry zásadně liší od podniků v USA.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 29 |

Pro rozvojové trhy, mezi které patří i ČR byla vytvořena modifikace základního Altmanova indexu v podobě Z´´ score.

Z´´ =

= 6,56 * čistý pracovní kapitál / aktiva celkem +

+ 3,26 * zadržené zisky / aktiva celkem +

+ 6,72 * EBIT / celková aktiva +

+ 1,05 * účetní hodnota vlastního kapitálu / účetní hodnota závazků

» Podstránka:

| AKTIVA | PASIVA | VÝKAZ ZaZ | |||

|---|---|---|---|---|---|

| Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč | Položka | Hodnota v tis. Kč |

| Aktiva celkem | 10 410 | Vlastní kapitál | 3 175 | EBIT | 1 113 |

| Oběžná aktiva | 3 600 |

Závazky z obchodního styku |

7 134 | EAT | 706 |

| Cizí zdroje | 7 235 | ||||

| Nerozdělený zisk | 939 | ||||

čistý pracovní kapitál/aktiva celkem = (3 600 – 7 134) / 10 410 = -0,34

zadržené zisky/aktiva celkem = (939 + 706) / 10 410 = 0,16

EBIT/ celková aktiva = 1 113 / 10 410 = 0,12

účetní hodnota vlastního kapitálu/účetní hodnota závazků = 3 175 / 7 134 = 0,45

Dílčí výsledky předznamenávají spíše negativní hodnocení v celkovém výsledku.

| 04. Finanční řízení podniku | halek.info – 03.07.2025, 09:54:55 | strana 30 |

| VÝSLEDNÁ TABULKA - INTERPRETACE HODNOTY Z FAKTORU | |

|---|---|

| Z FAKTOR > 2,99 | můžeme předpovídat uspokojivou finanční situaci |

| 1,8 < Z FAKTOR < 2,99 | "šedá zóna" nevyhraněných výsledků |

| Z FAKTOR < 1,8 | firma je ohrožena vážnými finančními problémy |

| VÝSLEDNÁ TABULKA - INTERPRETACE HODNOTY Z´´ SCORE | |

|---|---|

| Z´´ score > 2,6 | můžeme předpovídat uspokojivou finanční situaci |

| 1,1 < Z´´score < 2,6 | "šedá zóna" nevyhraněných výsledků |

| Z´´ score < 1,1 | firma je ohrožena vážnými finančními problémy |

» Podstránka:

Z´´

= 6,56 * -0,34 (čistý pracovní kapitál/aktiva celkem)

+ 3,26 * 0,16 (zadržené zisky/aktiva celkem)

+ 6,72 * 0,12 (EBIT/ celková aktiva)

+ 1,05 * 1,45 (účetní hodnota vlastního kapitálu/účetní hodnota závazků)

= -0,43

Tento výsledek je hodnocen jako negativní. Firma je ohrožena vážnými finančními problémy.

Pro srovnání bylo vypočteno Z´´ score i v následujících letech s těmito výsledky:

Ukazatel se postupně dostal do kladných hodnot, nicméně z jeho výše nelze předpovídat finanční situaci, pohybuje se v „šedé zóně“ nevyhraněných výsledků.

(i) Konec výpisu prezentace.