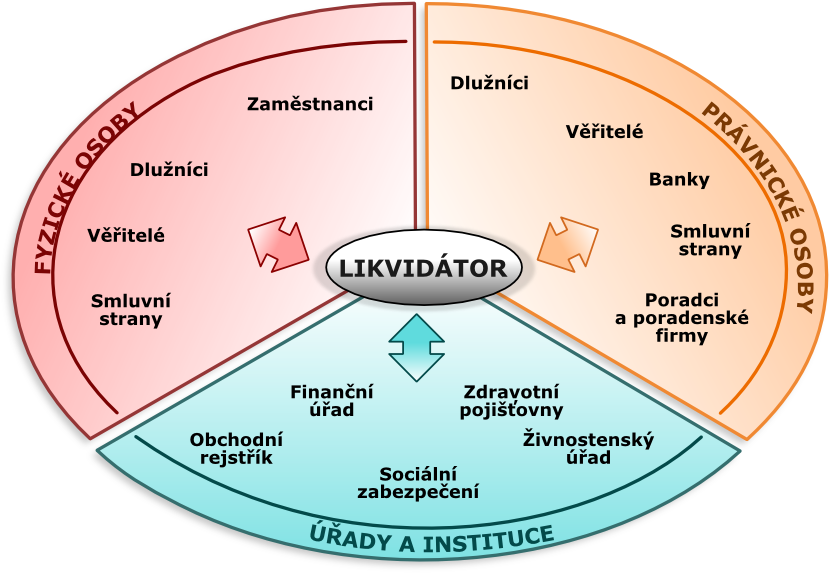

Vztah k institucím a dalším stranám

[halek.info] Prezentace k přednáškám z předmětu KRIZOVÝ MANAGEMENT

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana úvod |

S ukončením insolvenčního řízení úzce souvisí likvidace podniku.

Je to poslední fáze existence jakéhokoliv podnikatelského subjektu, ať již prošel krizovou situací, insolvenčním řízením či nikoliv.

Po dokončení likvidace podniku přestává subjekt fakticky i právně existovat.

Zároveň dochází k výmazu firmy z obchodního rejstříku, tj. k výmazu IČ.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 01 |

je souborem ekonomických a právních úkonů, s cílem zajistit úplné vypořádání majetkových a právních poměrů podniku a vymazat podnik z obchodního rejstříku.

Společnost se zrušuje s likvidací – výjimkou je:

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 02 |

Zánik podniku nastane až výmazem podniku z obchodního rejstříku, tj. výmazem IČ.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 03 |

O dobrovolném zrušení právnické osoby rozhoduje její příslušný orgán, např. v případě:

Soud zruší právnickou osobu a nařídí její likvidaci, jestliže

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 04 |

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 05 |

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 06 |

Předání a převzetí podniku

dosavadní statutární orgán předá podnik likvidátorovi předávacím protokolem.

Hlavní dokumenty jsou:

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 07 |

Oznamovací povinnost

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 08 |

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 09 |

Finanční úřad

hraje důležitou roli při výmazu

společnosti z obchodního rejstříku.

Likvidátor musí nejdříve obdržet "Souhlas správce daně s ukončením činnosti daňového subjektu" a teprve poté může podat návrh na výmaz společnosti z obchodního rejsříku.

Jedinou možností, jak likvidaci dovést k úspěšnému konci, je uspokojení všech věřitelů.

Toho lze dosáhnout finanční úhradou, úhradou v naturáliích, příp. dohodou o narovnání.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 10 |

obsahuje aktuální finanční přehled a předpoklad stavu aktiv a dluhů společnosti na konci likvidace.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 11 |

Pokud likvidátor v průběhu likvidace zjistí, žespolečnost je v úpadku, je povinen bez zbytečného odkladu podat insolvenční návrh.

Jestliže se jedná o likvidaci nařízenou z důvodu objevení se majetku po skončení insolvenčního řízení a likvidační podstata nepostačuje k splnění všech dluhů, likvidátor z výtěžku uhradí:

Není-li možné plně vyrovnat pohledávky v téže skupině, uspokojí se

poměrně.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 12 |

1/ Zajištění a provedení potřebných kontrol

Bez souhlasu některých úřadů, zejména finančního, nelze likvidaci dokončit. Stejně tak mohou být nedořešeny vztahy s pracovníky, k čemuž je zapotřebí průběžná spolupráce se správou sociálního zabezpečení.

2/ Vedení ekonomiky, účetnictví a smluvních vztahů k nulovým závazkům

Rozhodující je dořešení pohledávek a závazků tak, aby nezůstaly evidovány v účetnictví.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 13 |

3/ Příprava archivace

Doklady dělíme na dvě základní skupiny:

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 14 |

Likvidace končí rozdělením likvidačního zůstatku.

Ke dni ukončení likvidace sestaví likvidátor účetní závěrku, závěrečnou zprávu a zprávu o naložení s majetkem likvidované firmy.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 15 |

Výsledkem likvidace společnosti je likvidační zůstatek:

V případě aktivního rozděluje likvidátor zůstatek společníkům, při pasivním rozdělování zabezpečuje úhradu ztráty.

Při rozdělování likvidačního zůstatku mohou nastat následující situace:

1/ Po splacení všech závazků zbyl vlastní kapitál větší než vklady společníků

Při rozdělování likvidátor splatí vklady, uhradí fondy ze zisku, rozdělí zbytek likvidačního zůstatku.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 16 |

2/ Po splacení všech závazků je zisk z likvidace roven nebo menší než základní kapitál

Likvidační zisk se rozdělí podle vkladů zapsaných v obchodním rejstříku nebo se poměrně zkrátí u všech společníků.

3/ po splacení závazků likvidační zůstatek bude záporný (likvidační ztráta), přičemž jeho velikost nebude větší než vklady společníků

V tomto případě není co rozdělovat.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 17 |

4/ po splacení závazků zbude vlastní kapitál menší než nula, tj. záporný. Likvidační zůstatek je záporný a jeho velikost je větší než vklady společníků

Likvidace končí insolvenčním řízením viz předchozí přednášky na toto téma.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 18 |

Zemědělské družstvo vstoupilo do likvidace dobrovolně, na základě rozhodnutí členské schůze, neboť již delší dobu nevyvíjelo žádnou hospodářskou činnost. Zároveň byl jmenován likvidátor.

Začátek likvidace

Ke dni vstupu do likvidace nemělo družstvo žádné zaměstnance.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 19 |

V likvidované společnosti byl po prohlášení likvidace evidován tento majetek a závazky:

| Aktiva | |

|---|---|

| Dlouhodobý hmotný majetek | 4 tis. Kč |

| Dlouhodobý finanční majetek | 4.322 tis. Kč |

| Zásoby | 235 tis. Kč |

| Krátkodobé pohledávky | 922 tis. Kč |

| Bankovní účty | 51 tis. Kč |

| Náklady příštích období | 1 tis. Kč |

| Pasiva | |

|---|---|

| Vlastní kapitál | 4.680 tis. Kč |

| Dlouhodobé závazky | 676 tis. Kč |

| Krátkodobé závazky | 179 tis. Kč |

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 20 |

Zpeněžování majetku v průběhu likvidace

Dlouhodobý hmotný majetek (nemovitosti – objekty garáže, vrátnice a jímek a movitý majetek – přívěsy, vleky, stroje) a zásoby (materiál a náhradní díly) byly zpeněženy ve veřejné dražbě, kterou bylo v případě některých nemovitostí pro nezájem nutné opakovat. Dlouhodobý finanční majetek (cenné papíry) byl prodán na základě výběrového řízení.

V účetnictví družstva byla ke dni vstupu do likvidace evidována pohledávka z obchodních vztahů ve výši 917 tis. Kč z roku 1999. S ohledem na stáří pohledávky a finanční situaci dlužníka byla uzavřena dohoda o narovnání a prominutí dluhu, na základě které uhradil družstvu dlužník částku 400 tis. Kč, zbylý dluh byl dlužníkovi prominut.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 21 |

Příjmy a výdaje v průběhu likvidace

Příjmy po vstupu do likvidace

| zůstatek na bankovním účtu | 51.361,61 Kč |

| zůstatek v pokladně | 45,-- Kč |

| úhrada kupní ceny za akcií | 67 864,-- Kč |

| úhrada ceny dosažené vydražením – movité věci | 62.000,-- Kč |

| úhrada ceny dosažené vydražením – nemovitosti | 114.760,-- Kč |

| úhrada pohledávky. | 400.000,-- Kč |

| nadměrný odpočet DPH | 21.119,-- Kč |

| pohledávka přihlášená do konkurzu | 2.566,13 Kč |

| pronájem za stroje | 3.184,-- Kč |

| úhrada dlouhodobé pohledávky | 16.500,-- Kč |

| ostatní | 37 888,02 Kč |

| Celkem příjmy | 777.287,76 Kč |

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 22 |

Výdaje po vstupu do likvidace

| vedení účetnictví | 40.680,-- Kč |

| znalecké posudky | 22.890,-- Kč |

| náklady na dražby | 34.997,50 Kč |

| inzerce likvidace | 2.142,-- Kč |

| inzerce k výběrovým řízením | 7.266,-- Kč |

| odměna likvidátora | 54.000,-- Kč |

| příspěvky na obědy | 113.511,90 Kč |

| DPH 3Q 2009 | 4.842,-- Kč |

| daň z nemovitostí | 210,-- Kč |

| daň z převodu nemovitostí | 144,-- Kč |

| notář | 6.178,-- Kč |

| poštovné | 2.750,-- Kč |

| kolky, tiskopisy, obálky | 392,-- Kč |

| členská schůze 3.4.2009 – pohoštění | 7.327,50 Kč |

| doplatek odměny statutárního orgánu | 4.906,-- Kč |

| bankovní poplatky | 6.217,-- Kč |

| Celkem výdaje | 308.453,90 Kč |

|---|

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 23 |

Přihlášení věřitelé

Do likvidace se přihlásilo celkem 27 věřitelů s pohledávkami v celkové výši Kč 290.849,66. Pohledávky byly uspokojeny v plné výši.

REKAPITULACE

| Příjmy po vstupu do likvidace celkem | 777.287,76 Kč |

| Výdaje po vstupu do likvidace celkem | 308.453,90 Kč |

| Úhrada pohledávek věřitelů přihlášených do likvidace, včetně odvedené daně | 290.849,33 Kč |

| Zůstatek peněžních prostředků | 177.984,53 Kč |

| Úhrada vypořádacích podílů členů zemřelých v průběhu likvidace | 7.878 Kč |

Rezerva na úkony spojené s ukončením likvidace

(členská schůze, výplata likvidačního zůstatku členům družstva)

|

17.400 Kč |

| Likvidační zůstatek | 152.706,53 Kč |

|---|

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 24 |

Zprávu o průběhu likvidace včetně návrhu na rozdělení likvidačního zůstatku poměrně mezi stávající členy družstva (114 členů) byla projednána a následně schválena členskou schůzí družstva.

Ukončení likvidace

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 25 |

Postup řešení krize podniku, i když na konec neúspěšné, lze ukázat na případu společnosti působící v oblasti potravinářského průmyslu.

Prvotním důvodem krizové situace, bylo špatné strategické rozhodnutí vlastníků společnosti spočívající ve spojení s jinou společností, která však v té době stála před krachem.

Záměr spojit know-how a tradici jedné společnosti s nevyužitou technologií druhé společnosti nevyšel, začala klesat kvalita produkce, odcházeli zákazníci a rostoucí fixní náklady způsobily ztrátu v hospodaření.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 26 |

Dalším z důvodů krize byly i stále rostoucí nákupní ceny surovin, licitační politika obchodních řetězců, vlastní vysoké náklady, všeobecný pokles spotřeby produktů v odvětví a nedostatek provozního kapitálu.

Situaci podniku se majitelé rozhodli řešit formou vyrovnání (podobné dnešní reorganizaci). Soud návrhu sice vyhověl, vyrovnání povolil. Návrh na vyrovnání vedl dodavatele k tomu, že začali prodávat své pohledávky odběratelům.

Aby se zamezilo těmto dodavatelsko-odběratelským zápočtům, byla zřízena dceřinná prodejní společnost. A právě tato společnost se stala důvodem pro odvolání části věřitelů proti postupu vyrovnání.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 27 |

Věřitelé poukazovali především na to, že dlužníkův záměr není poctivý s odůvodněním, že založením dceřinné společnosti došlo ke zkrácení majetku, který by mohl být použit k úhradě jejich pohledávek. Odvolacím soudem bylo tedy usnesení o povolení vyrovnání zrušeno.

Provoz podniku v konkursu

Prohlášení konkursu na majetek uvedeného podniku nevedlo k jeho okamžitému uzavření, ale naopak k rozhodnutí pokračovat i nadále ve výrobě a udržet co možná nejdéle stávající zaměstnanost.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 28 |

Pro rozhodnutí o pokračování výroby existovaly 2 důvody:

Analýza těchto dvou kategorií ukázala, že náklady spojené s ukončením výroby by byly vyšší než efekt, který má pro konečnou hodnotu podniku částečné dotování z konkursní podstaty.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 29 |

Po dobu konkursu byl tedy provoz společnosti zachován, včetně plné zaměstnanosti.

Uvedená analýza byla úkolem zvláštního správce konkursní podstaty. Ten byl do funkce ustanoven necelý měsíc od data prohlášení konkursu pro obor ekonomika výroby a obchodu.

Do podniku nastoupil nový obchodní ředitel. Došlo k důležitým změnám v organizační struktuře firmy, které plně podporovaly novou obchodní politiku. Ta představovala aktivní vyhledávání nových zákazníků a snažila se o obnovu starých odběratelských vztahů.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 30 |

Zásadní změny spočívaly v poskytování slev a preferenci platby v hotovosti. Podpořit prodej nově zaváděných výrobků se zaměřením na nové zákazníky měly měsíční prodejní akce. Tato obchodní politika přivedla cca 25 nových zákazníků ze skupiny středních odběratelů.

Zahájena byla také jednání v obchodních řetězcích.

Zvýšené požadavky obchodu si vyžádaly další změny na manažerských postech, kde nastoupil nový výrobní i technický ředitel. Maximálně byla využita i práce učňů, která představovala velkou úsporu mzdových nákladů.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 31 |

Pro zvýšení motivace vedoucích pracovníků správce požádal soud o souhlas s určením mzdových nároků vedoucích pracovníků, do výše 80 % jejich tehdejší mzdy s účinností od počátku konkursního řízení.

Soud této žádosti vyhověl. Kromě toho správce vnitřními předpisy zaměstnavatele stanovil podmínky pro odměňování. Odměny nebyly nárokovou složkou, ale jejich přidělení bylo vztaženo vždy ke splnění určitého úkolu či mimořádnému přínosu.

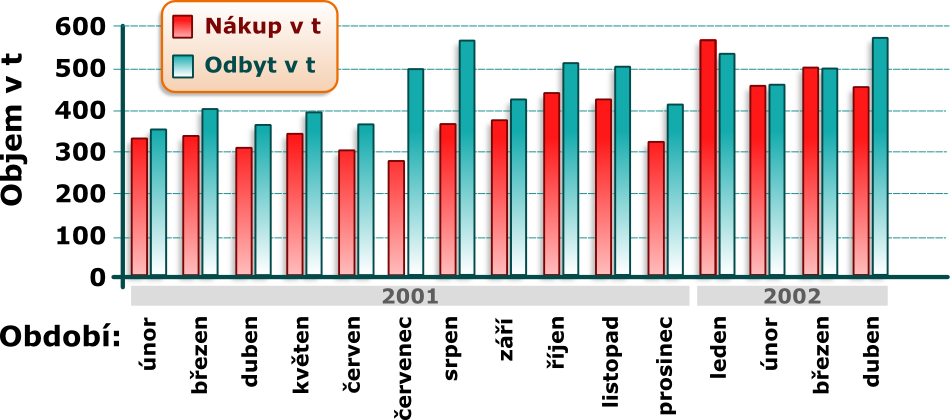

V důsledku uvedených skutečností došlo k navýšení objemu výroby. Velkou zásluhu na tom mělo zavádění nových výrobků. Jednalo se o novinky z konzervárenského programu a uzenářského programu.

Během půl roku tak narostla výroba o cca 63 % (viz obrázek 1).

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 32 |

Vývoj nákupu surovin a odbytu za období konkursu

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 33 |

Postupný nárůst odbytu s sebou však přinesl i problémy s financováním zvýšeného nákupu zvířat a surovin potřebných pro výrobu. Ze strany dodavatelů panovala velká nedůvěra, a tak byly dodávky zvířat podmiňovány platbou v hotovosti.

Objevila se také možnost poskytnutí krátkodobého revolvingového úvěru (úvěr, u kterého banka souhlasí, že jej může zákazník v průběhu stanoveného období opakovaně čerpat až do určité výše úvěrového rámce).

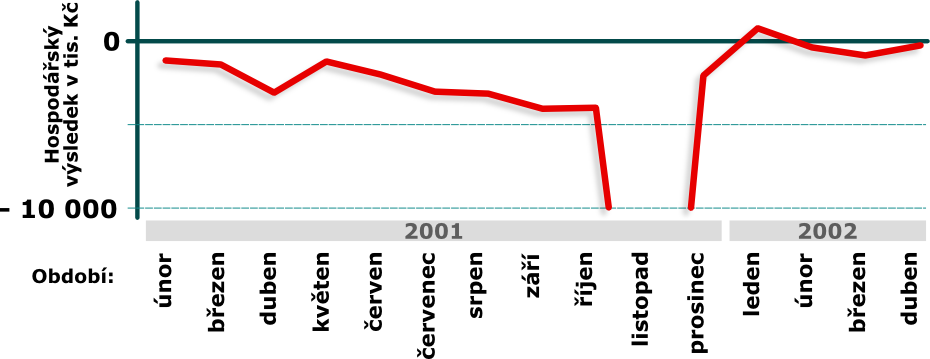

Vývoj ekonomických ukazatelů v té době významně ovlivnil nárůst nákupních cen zvířat a nárůst cen vstupních surovin.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 34 |

I přes tato negativa došlo ke zlepšení ekonomiky firmy. Důvodem bylo zvýšení obratu při zlepšení produktivity práce, ale hlavně snížení režijních nákladů.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 35 |

V průběhu tří měsíců od data prohlášení konkursu byl vypracován obsáhlý soupis konkursní podstaty. Jeho obsahem byl podnik zapsaný jako soubor.

Výrobní činnost podniku probíhala ve dvou provozech. Oba provozy v minulosti vybudovaly čističky odpadních vod, kdy jedna čistička sloužila i pro město. Do majetku patřil také penzion.

Samostatné movité věci byly většinou specifické velkokapacitní technologie vyrobené na míru pro konkrétní potřebu do konkrétního prostředí s návazností na výrobní linku.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 36 |

V konkursu se konala 2 přezkumná jednání.

Celkem se do konkursu přihlásilo 235 věřitelů s pohledávkami v celkové výši cca 735 mil. Kč. 9 pohledávky bylo správcem popřeno. 4 věřitelé si nárokovali oddělené uspokojení.

Konečná výše pohledávek věřitelů dosáhla cca 572,5 mil. Kč.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 37 |

Přímým prodejem byl zpeněžován především nepotřebný drobný majetek.

Čistička odpadních vod (ČOV) byla 2x předmětem dražby, v obou případech bylo od konání dražby upuštěno.

Důvodem se poprvé stalo objevení směnky, která úzce souvisela s předmětem dražby, v druhém pak písemné oznámení od starosty města o zamýšleném spekulativním zvyšování ceny za čistění odpadních vod od firem usilujících o ČOV, což bylo v rozporu s veřejným zájmem.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 38 |

Na prodej části podniku úpadce - čističky odpadních vod vypsali správci výběrové řízení, které bylo řádně inzerováno.

Základním kritériem byla výše nabízené kupní ceny v českých korunách s přihlédnutím k zájmu zachovat přijatelné ceny za čištění odpadních vod pro obyvatele města.

Nabídky měly být podávány v zalepených obálkách s označením "Výběrové řízení - ČOV".

Správci obdrželi dvě nabídky, jednu od nejmenované společnosti, druhou od města.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 39 |

Čistička odpadních vod byla nakonec prodána za cenu 9,5 mil. Kč nejmenované společnosti, jejíž nabídka výrazně převyšovala nabídku města.

Rekreační chata byla zpeněžena na základě výběrového řízení za Kč 500.000,--.

Veřejnou dražbou byl zpeněžen následující majetek:

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 40 |

Dražbě části podniku předcházelo výběrové řízení, kdy správce chtěl zpeněžit podnik jednou smlouvou.

Podmínky byly nastaveny následovně:

PŘEDMĚT PRODEJE

Věci, práva a jiné majetkové hodnoty z konkursní podstaty Úpadce, které slouží provozování podniku Úpadce zejména následující provozovny: ...

ZÁKLADNÍ KRITÉRIA VÝBĚROVÉHO ŘÍZENÍ

Výše nabízené kupní ceny v českých korunách s přihlédnutím k podnikatelskému záměru, orientovanému na zachování předmětu a rozsahu podnikání Úpadce, spolu se zachováním místa podnikání a zaměstnanosti.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 41 |

ORGANIZACE VÝBĚROVÉHO ŘÍZENÍ

Zájemci mají možnost seznámit se se základními informacemi o provozovaném podniku Úpadce prostřednictvím Odborného stanoviska k ceně předmětu prodeje (dále jen Stanovisko) a osobní prohlídky podniku Úpadce.

Podmínkou pro účast ve výběrovém řízení bylo uhrazení nevratné částky ve výši Kč 20.000,--. Zájemce pak obdržel Odborné stanovisko a byla mu umožněna osobní prohlídka podniku Úpadce.

Předkládané nabídky měly obsahovat:

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 42 |

Do výběrového řízení byly přijaty 4 nabídky:

Ihned při otevírání obálek byla vyloučena nabídka společnosti první, neboť neodpovídala základním kritériím výběrového řízení.

Na základě doplnění podnikatelského záměru byla vybrána třetí společnost. Tímto postupem ale nakonec podnik úpadce zpeněžen nebyl.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 43 |

Správci se proto na konec rozhodli zpeněžit podnik ve veřejné dražbě.

Celkem se konaly dvě dražby, když při první nebyl předmět dražby vydražen. SKP se rozhodl pro dražbu opakovanou.

Jejich předmětem byla vždy část podniku úpadce sestávající z veškerého souboru hmotných, jakož i osobních a nehmotných složek podnikání sloužících k provozování podniku.

Opakovaná dražba byla úspěšná a předmět dražby byl vydražen za Kč 12.500.000,--.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 44 |

Téměř všechny nemovitosti, které byly sepsány v rámci podniku do konkursní podstaty, byly předmětem zástavního práva.

Z částky 12,5 mil. Kč muselo dojít k určení, jakou část z této položky představují nemovitosti, neboť v ceně byl zahrnut i ostatní majetek. Dále muselo být vyjádřeno, jaké nemovitosti jsou předmětem zástavy.

Celková hodnota nemovitostí, které byly předmětem zástavy, tak dosáhla 15,3 mil. Kč. Oddělené uspokojení bylo vyplaceno po odečtení souvisejících a zákonem stanovených nákladů ve výši 10,7 mil. Kč celkem dvěma subjektům.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 45 |

Konečná zpráva

První část konečné zprávy obsahovala vyúčtování. Nejdříve byly vyúčtovány příjmy konkursní podstaty, které celkem činily cca Kč 52.990.000,--.

Druhá část měla monitorovat věci a hodnoty, které byly z podstaty vyloučeny. V tomto případě se žádný majetek nevylučoval.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 46 |

Konečná zpráva

Ve třetí části konečné zprávy byly popsány výdaje konkursní podstaty. Ty dosáhly celkem cca Kč 47.685.000,--.

Ve čtvrté části byla vyúčtována odměna správců a jejich hotové výdaje.

Poslední část konečné zprávy se týkala částky určené k rozvrhu. Jednalo se o necelých cca Kč 2.512.000,--.

Proti konečné zprávě byla vznesena námitka od VZP ČR. Při projednání konečné zprávy byla námitka VZP ČR zamítnuta a konečná zpráva schválena.

Proti tomu VZP podala odvolání a Vrchní soud v Praze po roce a půl potvrdil původní rozvrhové usnesení vydané Krajským soudem.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 47 |

Rozvrh

Protože od data vypracování konečné zprávy uplynuly více jak tři měsíce, musela být částka určená k rozvrhu dle konečné zprávy upravena o příjmy a výdaje uskutečněné v té době. Aktualizovaná částka k rozvrhu činila cca Kč 2.521.000,--.

Procento uspokojení bylo vypočteno:

(2 521 000 / 560 000 000) * 100 = 0,45 %

Na základě předloženého návrhu na rozvrh a po ověření správnosti údajů vydal soud konečné rozvrhové usnesení.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 48 |

Rozvrh

Věřitelům byly peněžní prostředky zaslány ihned, jakmile rozvrhové usnesení nabylo právní moci.

Dvě poštovní poukázky byly vráceny s odůvodněním, že adresát zemřel, a nároky na výplatu se tak staly součástí dědického řízení po zůstaviteli.

Správce proto požádal u okresního soudu místně příslušného trvalému bydlišti zemřelého o složení peněz do soudní úschovy.

Následně správce požádá o zrušení konkursu po splnění rozvrhového usnesení. Po právní moci usnesení o zrušení konkursu musel správce do 30 dnů uzavřít účetnictví, zpracovat účetní závěrku, toto oznámit soudu a poté bude zproštěn funkce.

Podnik byl následně vymazán z obchodního rejstříku.

| 10. Likvidace podniku | halek.info – 02.07.2025, 05:19:17 | strana 49 |

Konkurs byl na společnost prohlášen na počátku roku 2001, ale výrobní činnost nadále pokračovala.

Po celou dobu konkursního řízení nebyl provoz podniku přerušen a byla zachována plná zaměstnanost. To bylo zájmem i věřitelského výboru. I když v konečném důsledku neskončil konkurs s vysokým procentem uspokojení, lze jako pozitivní hodnotit fakt, že byly plně uhrazeny veškeré pohledávky za podstatou, udržena a rozšiřována produkce a byly zachovány pracovní příležitosti v daném regionu.

(i) Konec výpisu prezentace.